来源: 医疗器械商业评论2022年04月19日 16:55

骨科是医疗器械行业中最大的子行业之一,而骨科植入物则是其中最重要的门类。继新冠疫情冲击致使营业额大面积下降后,很多大型骨科医械公司开始选择购买新技术和执行大型并购交易来解困。

在 FDA 批准 Agili-C 植入物上市后,Bioventus(纳斯达克股票代码:BVS)公司4月4日表示,它计划支付3.15亿美元(约人民币20亿)收购 CartiHeal公司。

本次的3.15亿美元其中不包括 Bioventus 在去年支付 5000 万美元托管付款后已经拥有的股份。如果 CartiHeal 在过去 12 个月的销售额达到 1 亿美元, Bioventus 有可能再支付高达 1.35 亿美元的费用。

该交易预计将在第二季度完成,随后在第三季度在美国市场有限发布。

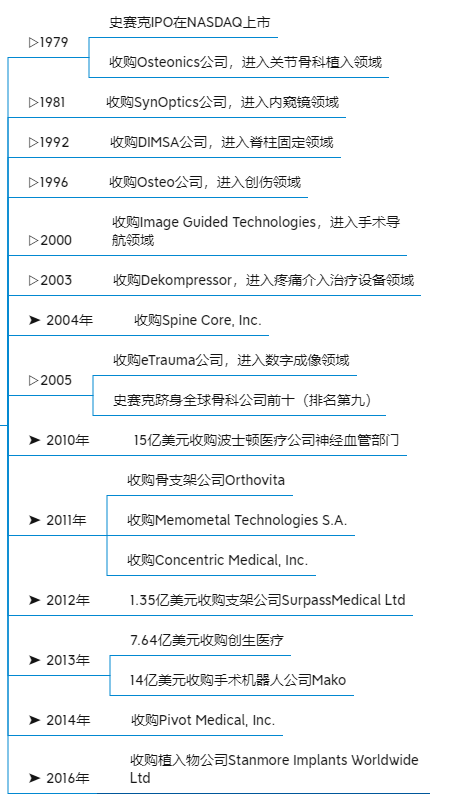

CartiHeal最具代表性的产品就是今年3月被FDA 批准上市的植入物 Agili-C。这同时也是Bioventus促成本次收购的重要动因。 Agili-C是一种无细胞、现成的植入物,由相互连接的天然无机碳酸钙组成,用于治疗创伤和骨关节炎等软骨损伤问题。该产品具备安全、简单和互操作性,临床试验数据证明其优于手术护理标准、微骨折和清创术,是骨关节炎治疗的一个重要突破。 本次收购方Bioventus是2012年成立于北卡罗莱纳州的一家生物性骨材制造商,主要开发、出售针对植骨融合、关节炎的生物性骨材解决方案,在全球50多个国家拥有超过1200名员工,目前已上市。 2014.02:从 Galderma 收购 DUROLANE 资产 不仅史赛克,医械行业巨头均是通过并购实现跨越式增长最终成为稳居巨头宝座的。尽管如此,并购之路却也并非一帆风顺。

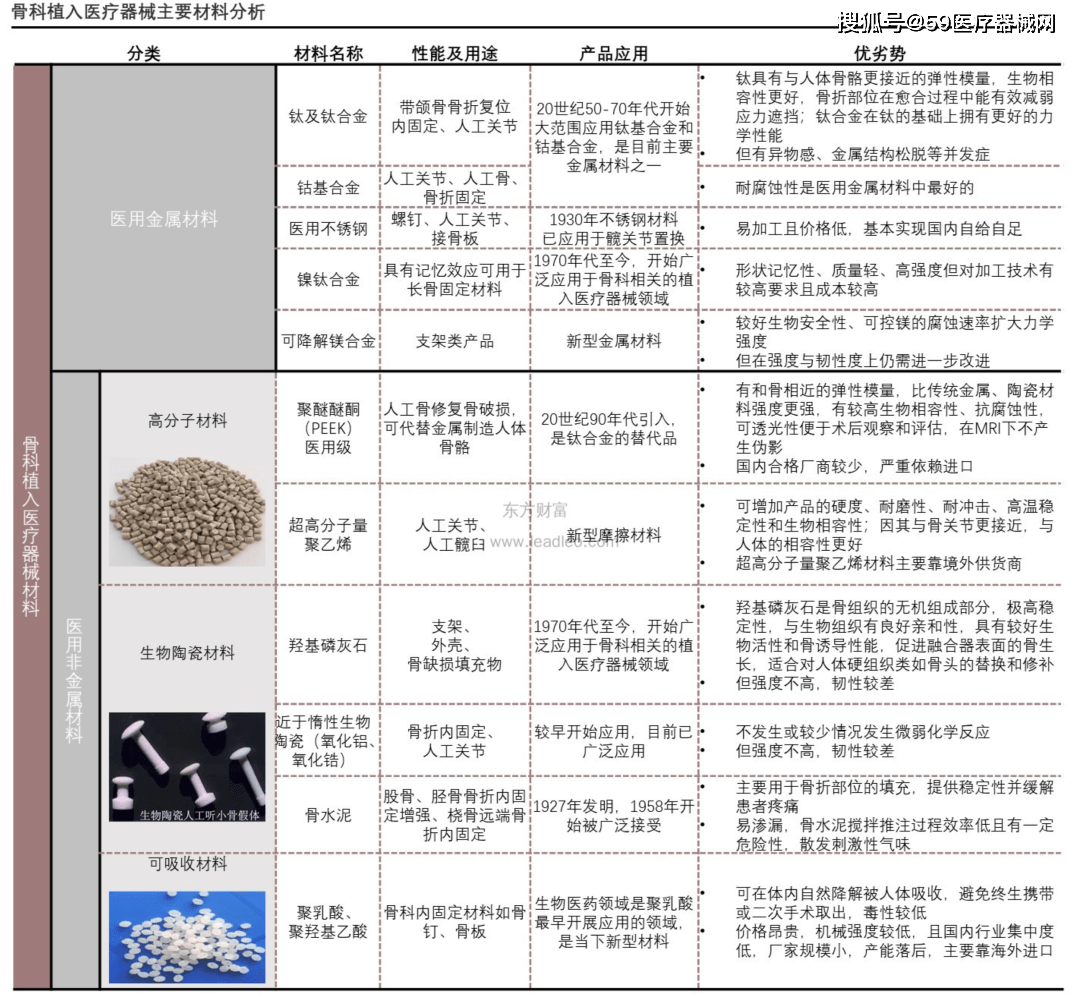

Agili-C属于骨科植入医疗器械领域,该领域全球市场广阔,在我国,骨科植入医疗器械市场规模预计将达到607亿元左右。

相关发言人表示,借此产品,CartiHeal 解决了每年约 675,000 名美国患者在关节保存和软骨再生方面未得到满足的需求。

医疗器械不断优化、新品淘汰旧品是必然趋势,掌握高新技术就是在抢占市场。据Bioventus发言人表示,此次收购CartiHeal将为Bioventus 带来了约 13 亿美元的市场机会。

此外,从产品本身上看,CartiHeal的Agili-C可以结合Bioventus的HA产品,二者优势互补,组合起来将利于潜在新产品的研发。

被收购方CartiHeal总部位于以色列卡法萨巴,创立于2009年,比Bioventus公司成立早3年,公司规模不大,主要以骨科领域的产品研发为主,强生公司也是其股东。

Bioventus作为一个新兴公司,短短十年的时间成长为骨科生物解决方案的全球领导者,与其并购之路是分不开的。

2014.10:从 Advanced Biologics 收购 OsteoAMP?

2015.11:收购 BioStructures,扩大外科骨科产品

2019.06:与 MTF Biologics 共同开发下一代用于膝关节骨性关节炎的胎盘组织产品

2021.10:完成对 Misonix 的收购

纵观医械行业的并购史,其中既有引入先进产品技术、实现持续高增长的成功案例,但也有引入资产效益不及预期、后续业务受影响持续下滑的失败案例。

纵然是强生这样的医械巨头,也不乏在并购上失败的案例。

当年强生收购Conor Medsystems的数月之后,被寄予强烈期待的Nevo支架未能取得最终的研究成果,直至2011年也未获批上市。曾经占据市场第一的Cypher也仅剩 11%的市场份额,屈居第四。最终强生无奈宣布停止Nevo的研发和Cypher的生产销售。

新兴市场中也存在不少并购失败的案例。

并不是说在一个新兴的经济体中,市场竞争较小、行业快速发展较快,相关企业就能够通过大量并购扩张实现跨越式的发展。

相反,那些缺乏对自身并购能力以及行业发展趋势充分的认识,就过于激进地想通过并购确立行业地位的企业,往往会受限于对标的企业的管理,无法提升企业效率,同时又因为背负巨额商誉,面临过大的减值风险,最终出现增收不增利的情况。

当年新华医疗在英德生物的收购上便出现了较大风险,英德生物在随后的3年中均出现了业绩不达预期的情况,同时英德生物的原股东也无力承担业绩补偿。受商誉减值损失影响,新华医疗的归母净利润由2015年的3.26亿下滑至2017年的6600万 ,公司市值也由2015年最高233.86亿元下滑至最低51.46亿元。

行业发展不停,技术迭代不止。不断开拓新技术、调整战略、抢占市场,是做大做强的必由之路。

但目前全球骨科市场头部企业格局已经基本稳定,并购之路“刻舟”高危,若想求得“宝剑”,还需审时度势,在先入为王的时代里,对于Bioventus这样的新起之秀,并购重组之路依旧任重道远。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。