来源: 器械之家2023年05月19日 16:14

据了解,启明医疗成立于 2009 年,是中国领先的心脏瓣膜微创介入治疗领域龙头企业。早在2012 年公司完成国内首例经导管主动脉瓣置换系统 VenusA-Valve 的植入,2017 年该产品成为国内首个上市的 TAVR,公司于2019年在港交所上市。目前公司已经商业化3款TAVR(经导管主动脉瓣置换术)产品及1款TPVR(经导管人工肺动脉瓣膜置换术)产品。

值得一提的是,根据启明医疗公告,此次公司所借款的两名高管为曾敏(启明医疗董事长兼执行董事及主要股东)和訾振军(启明医疗总经理兼执行董事及主要股东)。

高管介绍

其中曾敏在医疗设备行业拥有18年经验,于2013年6月21日获委任为杭州启明医疗器械股份有限公司执行董事,于2018年11月26日获委任为杭州启明医疗器械股份有限公司董事会主席。

在这之前其曾在Sulzer Medica(世界领先的心脏瓣膜产品公司之一)任产品设计部经理,负责产品设计。1996年1月至1998年7月于 C.R.Bard,Inc.任项目经理,负责血管支架产品研发;1998年8月至2000年12月为Endologix(纳斯达克股份代号:ELGX)技术发明人之一,主要负责动脉支架系统的研发;2000年12月参与建立Micro Port Medical SystemCompany。

而訾振军2003年1月加入集团任技术项目经理,于医疗技术领域积累逾 12年经验。在医疗设备技术方面拥有丰富经验并拥有多项医疗科学领域的专利,作为主要发明人拥有 26项无创医疗器械方面的专利。于2012年11月21日获委任为杭州启明医疗器械股份有限公司总经理兼执行董事;于2021年5月6日被重新获委任为堃博医疗控股有限公司非执行董事。

需要一说的是,訾振军在1998年硕士毕业后,第一份工作是在微创医疗任首位研发经理,成为中国第一代冠状动脉球囊、冠脉支架、主动脉瘤覆膜支架的主要设计者。

最高约6.3亿元

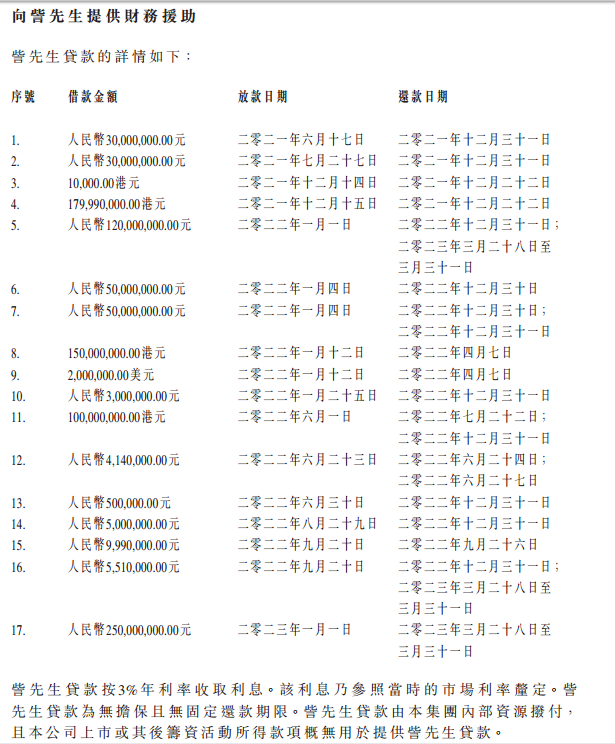

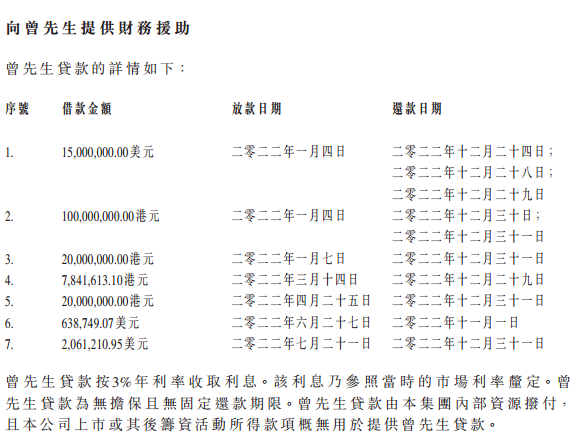

据公告显示,在2021年6月至2023年1月期间,启明医疗向訾振军和曾敏提供了24次贷款。2021年至2023年,訾振军最高未偿还金额(包括利息)约为3.61亿元,曾敏最高未偿还金额(包括利息)约为2.68亿元。

其中向訾振军提供借款共17次,最早的一笔放款时间是2021年6月17日,最近的一笔放款时间是2023年1月1日,金额最高的一笔是2.5亿元。向曾敏提供贷款均发生在2022年,共7次。最早的一笔放款时间是2022年1月4日,最近的一笔是2022年7月21日,金额最高的一笔是1500万美元,约合1.04亿元。

上述贷款按3%的年利率收取利息,无担保且无固定还款期限,资金来源是集团内部资源拨付。截至公告披露日,訾振军和曾敏贷款本金和利息均已偿还。

但启明医疗并未介绍訾振军和曾敏从公司贷款的用途,贷款理由是訾振军和曾敏在本集团中发挥了举足轻重及不可替代的作用。在訾振军和曾敏的领导下,本公司于2019年在香港完成首次公开发售,并于2022年完成内资股全流通。其有必要支持及挽留关键管理人员,以使其能够在未来继续领导本集团,并为本集团作出宝贵贡献。

另外,其还表示提供贷款还可以适当提高部分闲置资金的使用效率,预计相关的利息收入可以带来稳定的收入及现金流,从而进一步增加集团的整体收入。

违规回应

对于此次违规,启明医疗在公告中表示,訾振军和曾敏为公司关联人士,根据上市规则第14A章,提供訾振军和曾敏贷款构成公司的关联交易。给訾振军和曾敏提供的多数贷款未遵守有关规定进行信披。由于疏忽,本公司未能遵守相关上市规定。特别是,本公司非执行董事及独立非执行董事不知悉訾振军和曾敏贷款事项。

据了解,启明医疗是中国最领先的心脏瓣膜微创介入治疗领域龙头企业,致力于结构性心脏病领域创新医疗器械的开发及商业化。创始团队自2006年就开始了经导管瓣膜治疗领域的研发,2009年公司正式成立。

2012年,公司就完成国内首例经导管主动脉瓣置换系统 VenusA-Valve 的植入,2014年,公司凭借“新型生物心脏主动脉瓣膜项目”荣获全国生物医药行业总冠军,在该领域一展头角。2017 年VenusA-Valve 产品成为国内首个上市的 TAVR。

值得一提的是,该公司拥有四个“中国第一”称号:第一个开始并完成中国NMPA注册临床研究,第一个获得NMPA创新通道支持的心血管器械,第一个进入欧洲进行人体临床植入的中国心脏瓣膜器械,第一个在中国获准设立心脏瓣膜研究院的企业。2019年12月10日,启明医疗成功在香港联交所主板上市,股票代码为02500。

产品布局

作为中国经导管瓣膜置换术治疗领域的头部企业,目前启明医疗已建立了一个全面的结构性心脏病整体解决方案,覆盖主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣等心脏瓣膜疾病,肥厚性心肌病,高血压肾动脉去交感神经消融术以及手术配套产品等完整管线。

其中经导管主动脉瓣置换产品(TAVR)第一代瓣膜产品 VenusA-Valve已在国内占据龙头地位并于海外多国获批上市。后续产品 VenusA-Plus 和 VenusA-Pro 于 20 年、22 年上市。Venus-Vitae 已于阿根廷上市,正在筹备中国、欧洲等地区商业化。经导管肺动脉瓣置换产品(TPVR)VenusP-Valve 已在多个国家获批上市,是启明国际化切入点。

在经导管二尖瓣、三尖瓣置换产品(TMVR/r、TTVR)方面,通过与德晋医疗多方面合作开展二尖瓣介入产品布局,同时以 2.66 亿美元完成了对三尖瓣置换系统 Cardiovalve 的收购。目前德晋医疗二尖瓣产品已处于提交注 册审批阶段,Cardiovalve 应用于二尖瓣置换目前处于早期可行性研究,Cardiovalve 应用于三尖瓣置换目前在欧洲处于确证性临床阶段。

三大研发中心

在研发方面,启明医疗建立了全球性的研发创新平台,三大发中心位于中国杭州、以色列特拉维夫和美国加州,由国内外富有专业经验和创新能力的成员组成。凭借其强大的研发能力,截至2022年3月31日,启明医疗总计拥有832项专利专利申请,主要布局国家和地区为中国、美国、欧洲、日本、加拿大、俄罗斯、印度、巴西等。

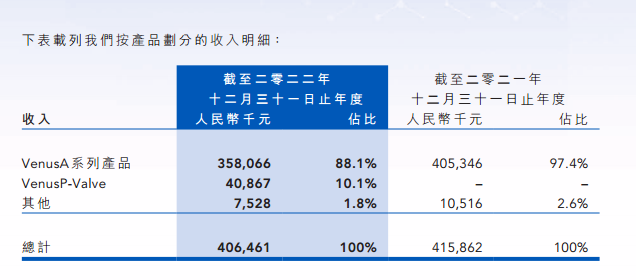

2023年3月31日,启明医疗公布了2022年度业绩,财报显示2022年启明医疗营业收入为4.06亿元,相比2021年的营业收入4.16亿元略微下降,年报称这主要是受新冠疫情影响;年内亏损为11.22亿元,相比2021年的亏损3.71亿元,亏损加剧。

需要一说的是,自2021年以来,启明医疗股价一路下跌;截至今年5月18日,启明医疗股价远低于其发行价,市值约为40亿港元。

另外,该公司2022年海外收入录得5200万元,同比大增393.5%,连续三年实现高速增长。在报告内(2022年),公司其自主研发的经导管肺动脉瓣膜置换(TPVR)系统VenusP-Valve,作为首个获得欧盟CE MDR批准的III类心血管植入器械,登陆欧洲市场,销售半年,即完成超4000万元人民币的收入。

作为国内唯一一家可提供四瓣一体全系列瓣膜解决方案的供应商,长期竞争壁垒稳固。公司已拥有三款获批上市的TAVR产品、一款TPVR产品,丰富的产品管线为广大医患提供全面、优化的治疗选择,有利于巩固公司的市场领先地位。在国内外形势深刻变化下,启明医疗坚定推行国际化战略,国际化商业取得不俗成绩,全球业务增长显著。

其VenusA系列产品2022全年累计终端植入量约3500台,继续以50%的市场份额领跑全行业。截至目前,该系列产品总植入超12,000例,使得公司成为国内首家TAVR产品植入破万的企业,销售覆盖全国超400家医院和诊疗中心。

其表示,2023年将持续推进基于全球、致力创新的可持续增长战略。当前其在手现金近19亿元人民币,充足的资金将为长期发展提供强有力的支持;而在国际化方面公司将进一步推进国际销售布局、加速推动全球多中心临床研究;持续优化全球运营管理效率,提升海外商业利润率。在国内,其将坚定贯彻高质量利润化商业目标,不断优化销售效率、降低生产成本、稳定产品供应链,聚焦头部及腰部医院,进一步提升单院手术量。