来源: 医疗器械经销商联盟2022年04月25日 15:32

4月5日,GE医疗和医科达正式对外宣布,双方在放射肿瘤学领域签署了一份商业合作协议,共同为全球范围的医疗机构提供从诊断到治疗的全方位解决方案,以满足癌症患者的放射治疗需求。

2007年以来飞利浦与医科达达成长期合作,2020年西门子以164亿美元收购瓦里安。如今,GE就精准放疗与医科达达成战略合作,此举也正式意味着GE、飞利浦、西门子这三大影像巨头全面加入放疗布局!

01

从“遇冷”到“热捧”,放疗凭什么?

除了三大巨头,刚刚成功上市的影像新秀联影医疗,也于近期公开表示对放疗充满信心。一时之间,“放疗”成了大家关注的焦点。

但其实,放疗业务也曾被解散,被出售。

1997年,在放疗市场长期低迷下,飞利浦于将旗下放射治疗部门出售给了医科达;2010年欧债危机下西门子遭遇业务危机,被迫撤销一些利润率低的非核心业务,由于业界普遍看好免疫疗法、靶向治疗等肿瘤治疗方案,西门子放疗事业部被解散……

影像巨头与放疗业务

从曾经的“战略舍弃”到如今的“战略布局”,隐隐成为影像领域必争之地,放疗到底为何被巨头们一致看重?又揭示了怎样的行业发展走向呢?

02

扎推布局放疗,巨头背后的考量

放疗曾经不被看好很大原因是受限于当时的技术与经济水平,摆脱这些桎梏的放疗正日益显现出在治疗上的优势,背后市场也逐年扩张,引来巨头扎堆布局。

放疗即放射性治疗(radiation therapy),是利用放射线治疗肿瘤的一种局部治疗方法。作为癌症的三大治疗方法之一,放疗能对肿瘤组织进行精准定位打击,具有无手术创伤、对正常组织损伤较低,对患者主要身体机能损伤较小等优点。

根据世界卫生组织公布数据,70%以上的肿瘤需要进行放疗,40%的肿瘤通过放疗可以实现根治。乳腺癌、肺癌、前列腺癌等高发癌症的常规治疗过程都有放疗的参与。

2020年,全球新发癌症病例已经高达1929万例;预计到2026年,全球将有2560万癌症病例需要放射治疗,相较于2019年增长8%。

作为世界第一人口大国,中国也是如此。2020年中国新发癌症457万人,占全球23.7%,癌症新发人数远超世界其他国家;癌症死亡人数300万,其中癌症放射治疗的应用率较低是重要原因,只有20-30%,而在欧美国家这一比例达到了60-70%。

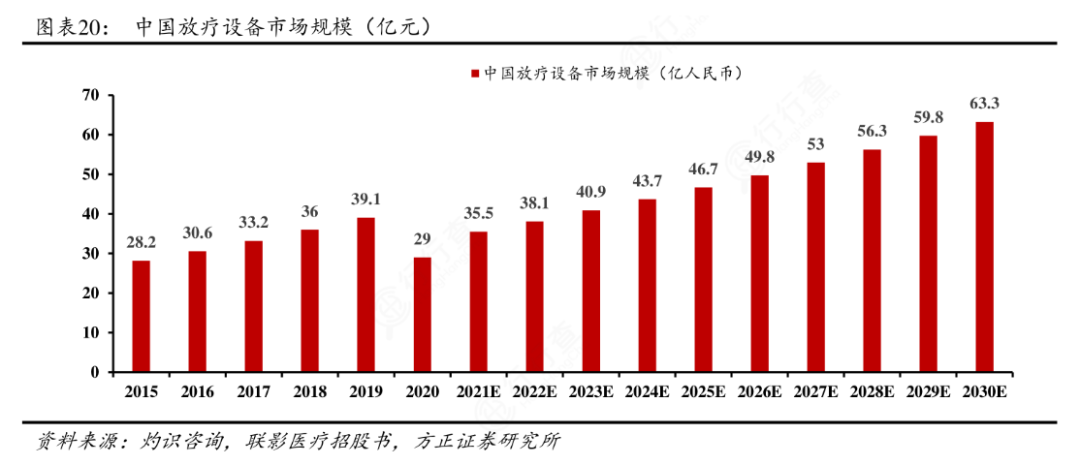

种种迹象表明,未来放疗拥有旺盛的需求,并且这些需求将被更大程度的开发、转化。虽受新冠疫情影响眼下市场规模有所下滑,但放疗行业不断扩张仍是大势所趋,根据灼识咨询预测,2030年我国放疗设备市场规模将达到63.3亿元,较2020年扩容一倍以上。

数据来源:灼识咨询

03

从巨头布局,看未来放疗发展

放疗在巨头的布局里承担了怎样的角色呢?放疗无疑是各家未来战略中的重要一环。

对于GE、飞利浦和西门子这类头部影像制造商而言,旗下各类影像业务线很好地为它们覆盖了全球患者的疾病诊断,在整个病程中,“诊”这一环节它们拥有绝对优势。

但“诊”尽管重要,也仅仅只是患者病程中的一小部分。相较于“诊”,“疗”才是更关键、收益更高的大头。如果巨头们能将“疗”做起来,就能保证自身的优势进一步延续。因此,巨头们纷纷瞄准了“患者的全病程管理”这一目标。

“全病程管理”模式对于提高医疗服务质量和成功率、优化医疗流程、控制医疗成本等方面具有重大意义,一经提出就得到了国内外医疗界广泛认可,被医院、厂商等积极应用于肿瘤、糖尿病等各类疾病,甚至被预测为2022年医疗大健康产业十大趋势之一。

到底何为“全病程管理”呢?“全病程管理”是指以病人为中心的照护模式,基于单个病人,贯穿患者院前管理、院内诊断、连续性治疗、院后康复追踪的整体病程服务体系。也就是说,实现了“患者的全病程管理”,巨头们就能打通癌症诊疗的各个环节,形成服务闭环,建立起在该类疾病领域中绝对专业度和影响力,增加竞争优势;更能覆盖单个病人从诊断-连续性治疗-康复周期中的所有项目,为营收开源。

朝着这一目标,巨头们各自展开了布局。

GE医疗

GE的布局方向,从跟医科达的最新合作中就看出不少信息。

根据公告,双方将共同为全球范围的医疗机构提供从诊断到治疗的全方位解决方案,通过各自优势整合,满足发达和发展中市场对癌症放疗解决方案的旺盛需求。

2021年3月,GE推出最新核医学系统StarGuide;5月,收购Zionexa;8月,与美国核医学技术公司NorthStar 签署独家协议;12月,和Minerva Imaging建立战略合作关系,携手将靶向放射性核素疗法更快地推向市场。

从软件系统、显像剂、放射性同位素、靶向放射性核素疗法,再到现在与医科达的合作,GE补齐“诊疗”环节中“疗”这一板块的目标清晰可见。

飞利浦

2020年,飞利浦重磅发布的神飞云3.0开始提供诊疗一体化解决方案,智能放疗云将飞利浦的放疗计划系统Pinnacle16搭载到云端,为医院放疗科提供云端智能靶区勾画、放疗计划设计、远程放疗培训等服务。

飞利浦还有自己的放射治疗计划系统——Pinnacle³ 系统,拥有专门的放射肿瘤解决方案团队。

加之与医科达合作的,目前,飞利浦肿瘤整体解决方案已经实现了从肿瘤疾病筛查、精准诊断、基于MDT及临床实践的规范化治疗方案推荐、提供影像引导的精准手术、放疗及微创介入治疗到治疗后随访的端到端全流程解决方案。

西门子

1950年,西门子开发了Betatron电子加速器,实现了深度放疗的关键突破。

2012年,瓦里安和西门子在影像引导的放疗与放射外科癌症治疗展开合作,共享销售信息数据,并互相享有销售代理权,以向客户机构直接提供肿瘤领域全覆盖的一系列解决方案。

2020年,西门子收购瓦里安。瓦里安的放疗业务与西门子医疗在影像诊断、实验室诊断和介入治疗等领域实现有力互补,这使得西门子医疗的产线覆盖癌症诊治全流程,甚至有能力承接肿瘤医院“代建”业务。

联影医疗

2018 年,联影医疗uRT-linac 506c 获NMPA 医疗器械技术审评中心第三类医疗器械认证,是世界首款一体化CT 直线加速器。

联影对加速管、多叶光栅已实现自研自产,并结合治疗床技术,精密剂量控制系统,治疗计划系统,肿瘤信息系统等方面形成技术基础。

未来联影医疗在放疗领域核心部件的布局规划主要包括下一代功率源系统、加速管系统、新一代多叶光栅等。

纵观各家巨头的布局,可以发现,凭借在治疗上不可替代的优势和各大市场的需求扩张,放疗已经得到了以三巨头为首的影像厂商的重视,成为它们战略布局的重要一环。

同时随着各巨头的深度参与,技术革新、需求开发、治疗方式、设备普及等方方面面都将被带动加速,未来放疗市场必将迎来一个充满机遇与变革的时代。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。