之前讲长春高新的文章里,所长讲过,集采必须具体问题具体分析,切忌一棒子打死。

但有一个大的原则还是靠谱的,那就是平台型企业比单品独大的企业抗风险能力强非常之多而且也更容易恢复元气。

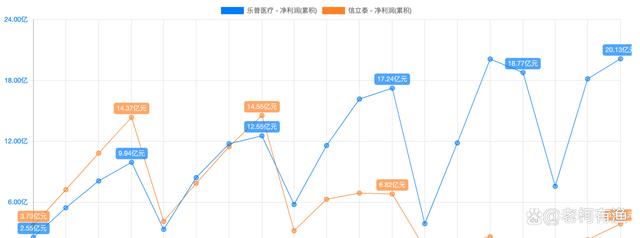

比如,之前老被大家拿来做对比的信立泰和乐普,信立泰就真的可以说是被集采“打死了”,可乐普却俏咪咪的从集采阴影里走了出来甚至焕发了第二春。

这背后的核心原因就在于,乐普是心血管创新药械平台,而信立泰至今还没有摆脱对爆款药泰嘉的依赖。

其实,不论是不是医疗行业,不论有没有集采,放眼各行各业,单品独大的企业(除了像茅台这种)迟早会面临危机,比如格力被美的越甩越远甚至被海尔反超就是一个十分典型的例子。

所以,当事情发展到现在,信立泰已经不配做乐普的对手了,而现在,乐普的新对手已经成了微创医疗,后者,更是一个创新药械平台。

虽然前文说,乐普的对手变成了微创,但实话实说,乐普差微创还差得挺远。

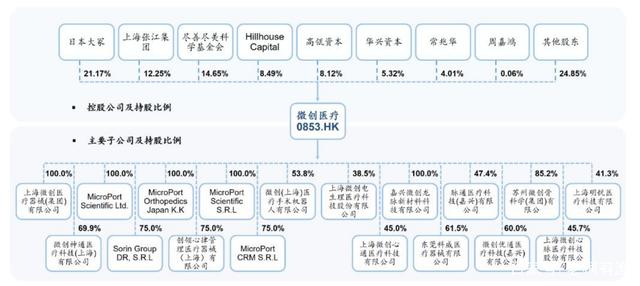

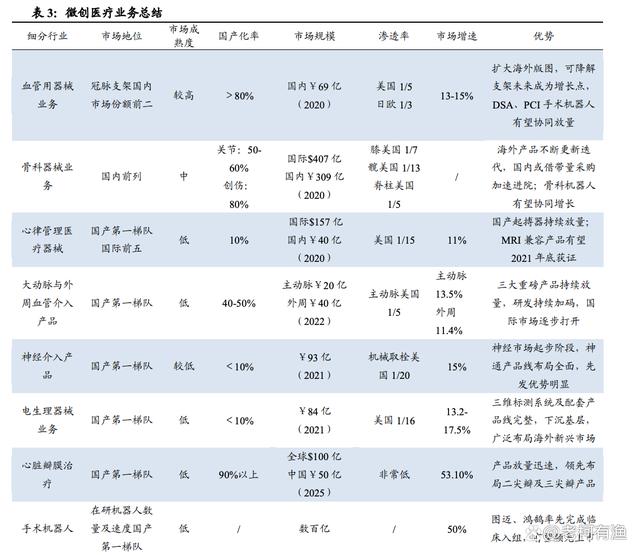

微创一开始同乐普一样,以支架起家,至今已经形成六大业务板块,即:心血管介入(冠脉支架之类)、神经介入、瓣膜介入、主动脉介入、骨科、心率管理。

其中,后面两项业务(目前占比最大)是收购来的,咱先留着不讲,先从公司自己发展起来的业务讲起。

不论是心血管介入、神经介入、瓣膜介入还是主动脉介入,细心的大家不难发现,这几块业务都有着介入两个字,对的,其实这几项业务的技术成分基本一脉相承,都是:输送系统+合金支架。

这套模式,其实已经很成熟了,以之前被集采脚踝斩的冠脉支架为例,国产替代化已经达到80%,微创自己的火鹰支架,就临床数据而言也超越了国际老大哥雅培,市场份额排国内第二。

这无疑说明,微创在支架这块的技术十分过硬,而正是因为各类介入耗材的技术原理相通,使得公司的神经介入、瓣膜介入以及主动脉介入业务都走在国内同行的前面,并相应孵化子公司:微创脑科学(可能于今年上市)、心通医疗(香港上市)、心脉医疗(科创上市)。

剩下的主营业务两大项骨科以及心率管理都是收来的,但也都处于国内前列,这两家子公司大概率都会在2024年分拆上市。

好了,看到这里,其实大家应该对微创有一个大致的理解了,微创的本质是一个医疗器械上市公司孵化器,除了上文所说的系列业务和公司外,其实微创旗下还有一大堆业务,比如2013年收购的Wright关节、2014年与Sorin合资成立的创领心率管理,还有刚在港上市不久的微创机器人以及2025年以后可能上市的微创康复、微创医美....

集团内部有孵化100多家子公司,这些子公司都会独立融资并独立上市,其旗下业务看似乱七八糟,但基本围绕手术高值耗材,这类业务首先正如前文所讲,不少技术是相通的,可迁移性技术强,所以我们可以看到,不少微创里面的高管出来创业成功率都蛮高的,业内称之为微创系;反之,迈瑞内部的人出来创业成功率就低很多,为什么?

正是因为迈瑞所处的复杂设备系统过于复杂,技术难点太多,因此,一方面是国产化替代慢另一方面技术的可迁移性也较差(顶多人用的迁移到兽用)。

好了,话扯远了,我们接着讲微创,微创的高耗技术可迁移性强,且这类产品比起药品有一个非常大的优势,那便是:新产品几乎都在原有产品上改进优化,就好比现在的手机,颠覆性创新没有了,有的只是一个摄像头便两个、三个、四个。

这样的迭代式创新,其实非常有助于头部公司的养成(没有技术的跳跃式变迁,也就很难有后来者弯道超车),因为,这类产品先发优势非常明显,谁先上市,谁便能抢占市场以及医生资源,往后再通过临床数据的积累不断让自己的产品迭代。

所以,这也是为什么微创一直如此激进的原因,这行的特质决定,不快就得死。

我们看,如今微创旗下,可谓“人才济济”,各项业务处于不同的产品生命周期,长期成长动力十足。

微创的实力大家有目共睹,能送这么多优秀的公司上市,不少细分领域做到国内数一数二,这家公司必然有两把刷子,但,也正是这样的微创,市场争议不少,因此,市值不停的坐过山车。

第一号争议,正如前文所讲,微创不断将旗下的子公司送上市,那么,最有可能造成的结果就是,微创只是一个控股平台,对于母公司的股东而言,肯定不友好。

一般而言,这种旗下一大堆控股公司的,估值都不会太高,典型如复星医药、复星国际都是如此,而且,如果儿子太优秀,大家就极有可能忽略老妈,甚至会出现儿子市值超越老妈的尴尬事。

其次,微创由于过于激进,所以财务状况是一坨屎,至今仍未能盈利,因此,当市场乐观的时候会觉得微创好强呀,旗下什么厉害的业务都有,简直前途无量;可当市场悲观的时候就会觉得微创财报一坨屎,啥时候能扭亏为盈不知道,旗下乱七八糟一大堆,一点都不稳健。

但,其实,不论是微创分拆子公司上市还是其财务状况一坨屎归根结底是一个原因,那就是前文所说的:行业特性决定,不快就死,尤其是在集采背景的情况更是如此。

大单品公司遭遇集采的下场,大家看看信立泰就能明白了,只有成为平台,成为一个业务快速推进、多管线并存的平台,才能在这样不友好的背景下活下来并且活得好。

而微创靠自己一家公司,一年几个亿利润的冠脉支架业务养活100多个子公司,这么多庞杂的业务线无疑是不现实的,不仅没办法养活,还很容易因为底下的员工难以给出合适激励而使得他们离职、跳槽。

比如启明医疗创始人訾振军、沛嘉医疗创始人张一、心玮医疗CEO王国辉等都曾供职于微创,xx界“黄埔军校”这个词,听起来很好听,其实对于相应的公司而言其实并不是好事。

因此,靠什么留住微创培养多年的人?显然,对各业务条线的高管而言,给即将上市的子公司股权,比给母公司的股票更有吸引力。

因此,旗下子公司独立融资、独立上市,子公司的高管都用相应子公司股份激励,无疑是最优的解。

尤其是,在一级市场和香港二级市场市场存在估值倒挂的情况下,子公司单独融资就显得尤为重要。

并且,对于旗下的子公司,微创都是牢牢把握控制权的,都是并表的关系,又不是完全剥离,所以对于业界吐槽微创的不断分拆这种事,笔者倒是表示理解与支持。

而至于微创至今还不曾盈利的现实,笔者想说的是,以微创各细分板块现有的业内地位及推进程度,盈利就是时间问题,只要公司账上的钱足够多就没问题。

那么微创的钱足够多么?答案是肯定的,公司目前账上有17个多亿的现金,单位是美元....

很多年前,所长刚开始做投资时,我的老师语重心长地告诉我:投资的最高境界其实就是创业。

当时还不太理解,后来年纪越大、做投资的时间越长,越能体会到这句话的真谛,确实,假设所长自己是微创的老板,可能也会和他一样,只要大家能一起把蛋糕做大,就不怕把股权分出去,蛋糕如果做不大,拿再多的股权也是废纸。

也许,正是看到了微创的大格局,高瓴才会如此支持微创吧。