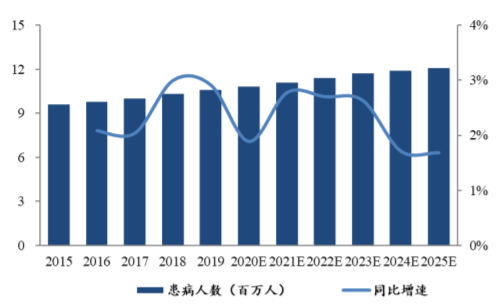

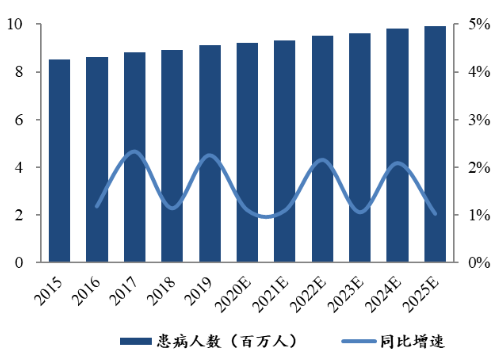

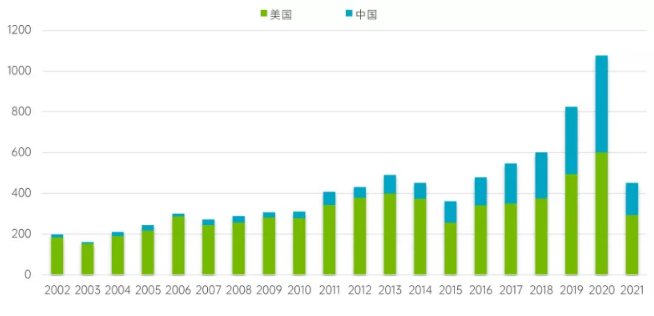

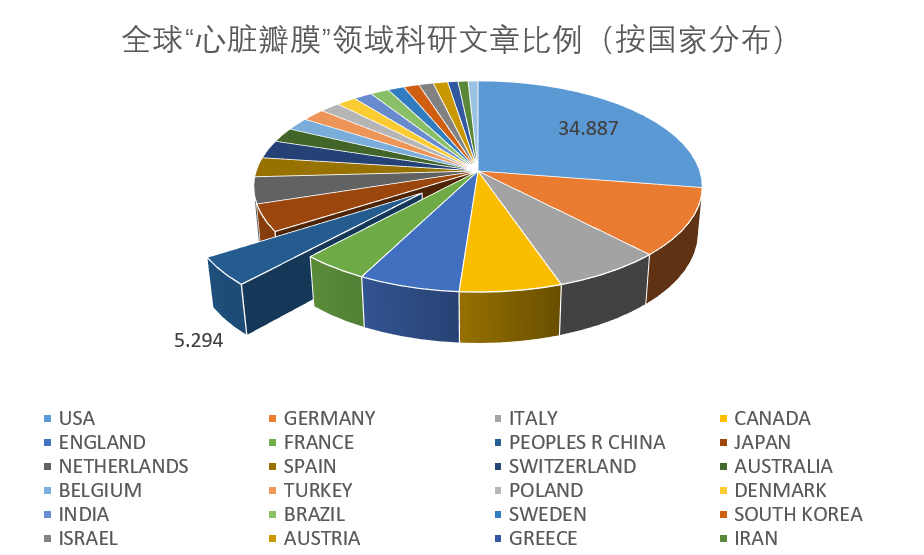

3月15日,捍宇医疗完成总额为近5亿元D+轮融资,持续研发覆盖心脏瓣膜各类疾病及其他结构性心脏病产品的微创介入医疗器械,并致力于打造结构性心脏病产品的综合性平台。 3月25日,纽脉医疗完成逾亿美元C轮融资,加速结构性心脏病介入产品的研发,并推进二尖瓣置换、修复产品及球扩式主动脉瓣置换产品的临床试验及注册。 5月6日,德晋医疗获数亿美元B轮融资,继续推进二尖瓣、三尖瓣领域介入医疗器械研发和商业化,为全球医患提供心脏瓣膜疾病微创介入治疗的创新解决方案。 5月21日,爱德华生命科学公司(Edwards Lifesciences)宣布外科主动脉瓣膜医疗器械产品INSPIRIS RESILIA正式在中国上市,这也是继去年爱德华经导管主动脉瓣膜系统SAPIEN 3获得批准后,又一款登陆中国的海外创新器械产品。 5月28日,健世科技宣布完成数亿美元又一轮融资,半年内的第二轮融资。在主动脉瓣领域,健世科技着力推进经股动脉介入的方式,同时研发采用经心尖方式的产品。在二尖瓣领域,研发团队则正在构建两套修复方案和一套置换方案。 5月31日,乐普医疗(300003)宣布其子公司乐普心泰通过增资扩股进行融资,增资后股权比例将不低于 86.3412%。本次融资资金主要致力于其核心产品主动脉瓣膜置换产品和二尖瓣修复夹子系统的研发及临床研究。 10月11日,启明医疗(2500.HK)已与诺诚医疗签署协议进行收购,公司将基于Liwen术式开发瓣周漏处理技术从而提升整体瓣膜产品线,为全球的医患提供创新产品与服务。 11月28日,远大医药(00512.HK)发布公告称,与InnovHeart S.r.l.达成股权投资及产品引进战略合作协议。远大医药将以约4380万欧元(折合人民币3.17亿人民币)获得InnovHeart约17.8%的股权,及用于二尖瓣置换的全球创新医疗器械Saturn在大中华区(中国大陆、香港、澳门、台湾)的独家开发、生产及商业化权益。 12月7日,国内心脏瓣膜行业先行者启明医疗(2500.HK)宣布与经导管二尖瓣、三尖瓣创新疗法公司Cardiovalve Ltd.签署协议完成3亿美元对价的收购。扩大启明医疗在二尖瓣置换(TMVR)、三尖瓣置换(TTVR)创新产品的布局,进一步增强公司在瓣膜疾病治疗领域的产品管线,并加速推动国际化。 12月28日,国家药品监督管理局经审查,批准了美敦力(NYSE:MDT) 生产的创新产品“经导管主动脉瓣膜系统”注册。 《2022年关税调整方案》指出,自2022年1月1日起,人造关节、人工心脏瓣膜等器械进口关税再降低。 二尖瓣三尖瓣介入当前正是企业纷纷布局的热点赛道,融资与并购有助于加速产品的全方位布局,对同类产品进行资源整合。通过产业链或者同类产品的收并购,形成技术壁垒,以提高竞争力,巩固自身在细分领域的竞争优势。政策的支持也同时推动着行业前进的步伐。随着国内供公司联动产学研医生多方力量,不断创新,必将推动中国二尖瓣三尖瓣行业更智能化、精准化、微创化的发展,也会逐步摆脱国外竞品带来的压力和技术障碍。 心脏瓣膜疾病是指心脏瓣膜有解剖或功能改变引起的心脏功能损害。心脏瓣膜疾病的主要特征是主动脉瓣膜狭窄,心脏瓣膜疾病可分为先天性与后天性两大类,后者又可分为风湿性与非风湿性心脏瓣膜病。 瓣膜性心脏病的特点为四个心脏瓣膜(即主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣)中一个或多个瓣膜出现损伤或缺陷。在这几个瓣膜中,主动脉瓣控制心脏和主动脉之间的血液流动,从而控制通往身体其他部位的血管;二尖瓣和三尖瓣控制心房和心室之间的血液流动;而肺动脉瓣控制从心脏到肺的血液流动。正常运作的瓣膜可确保适当的血液流动,但瓣膜性心脏病会导致瓣膜变得太窄及硬化(狭窄)而无法完全开启,或无法完全闭合(反流)。 图:不同类型的瓣膜性心脏病 图片来源:广东省医疗器械行业协会 心脏瓣膜疾病可以通过药物治疗,但治疗效果不佳;多数患者需要通过外科手术来彻底根治,手术效果良好,能彻底根除病痛。外科手术包括心脏瓣膜修复术、心脏瓣膜置换术和经导管心脏瓣膜置入术。 随着介入治疗技术的发展,经导管心脏瓣膜置换或修复术(Trans-catheter Aortic Valve Replacement, TAVR)得到了快速发展并于2002年首次应用于临床,通过股动脉送入介入导管,将人工心脏瓣膜输送至主动脉瓣区打开,从而完成人工瓣膜置入,恢复瓣膜功能。手术无需开胸,因而创伤小、术后恢复快,由有经验的心血管内科医师实施。对于不能耐受外科手术治疗或承受较大风险的患者,比如年龄大的瓣膜病患者,均推荐选择TAVR手术进行主动脉瓣置换。目前,TAVR瓣膜多为生物瓣膜,经由牛/猪心包瓣,以及猪主动脉瓣等缝制而成。根据临床研究数据,一般生物瓣膜术后10年~15年可能出现钙化衰败症状,当瓣膜闭合不全时则需要再次进行TAVR手术进行置换。 二尖瓣反流是最常见的心脏瓣膜疾病。中国的中度至重度二尖瓣反流患病数由2016年的9.8百万人增至2020年的10.8百万人,2016年至2020年的复合年增长率为2.5%。此数字预计将于2025年达到12.1百万人,并于2030年达到13.2百万人,2020年至2025年的复合年增长率为2.3%,2025年至2030年的复合年增长率为1.8%。Frost&Sullivan预计到2030年全球的二尖瓣介入市场规模将达到174亿美元。华泰证券研报预测,到2030年中国该市场容量约为118亿元。 我国三尖瓣反流患者人数由 2015年 850 万人增长到 2019 年 910 万人,预计2025年将达到990万人。根据弗若斯特沙利文,预计我国经导管三尖瓣介入市场规模将由2023年的1.5亿元高速增长至2030年的 245.9亿元,2023-2030年复合增长率高达107%。 图:我国二尖瓣反流患者人数 数据来源:弗若斯特沙利文,东吴证券研究所 图:我国三(右)尖瓣反流患者人数 数据来源:弗若斯特沙利文,东吴证券研究所 针对广阔的市场需求,国外医疗器械巨头纷纷布局二尖瓣三尖瓣介入治疗。全球瓣膜龙头公司爱德华生命科学于 2015 年以 4 亿美元收购 CardiAQ Valve Technologies,获得对方经导管自膨胀二尖瓣置换产品;2017 年又以 6.9 亿美元收购以色列公司 Valtech Cardio,获得经导管二尖瓣瓣环成形修复产品;2017 年继续以 1 亿美元收购 Harpoon Medical,获得人工腱索植入产品。雅培在 2015 年以 2.5 亿美金收购 Tendyne,获得经心尖二尖瓣置换产品,这也是目前全球唯一的经导管二尖瓣置换上市产品。2019 年 3 月,雅培以 1.02 亿美元收购 CepheaValve Technologies,继续加强二尖瓣置换领域布局。除此之外,美敦力 2015 年以 4.58 亿美元收购美国公司 Twelve,获得经导管二尖瓣置换在研产品 intrepid;波士顿科学在 2018 年以 3.25 亿美金收购 Millipede,获得经导管二尖瓣瓣环成形产品。 在二尖瓣领域,目前仅有7种经导管二尖瓣修复和置换产品获得商业化准入证。其中只有雅培的MitraClip 二尖瓣缘对缘修复产品唯一获得了FDA、NMPA、CE的批准,MitraClip 在全球一枝独秀,目前开展手术已超过10万例。三尖瓣领域由于针对三尖瓣疾病开发有效治疗方法的难度较高,且手术中挑战较多,迄今为止欧洲仅有三种经导管三尖瓣修复产品上市,且该三种产品均未在美国或中国获批。 心脏瓣膜介入治疗一直是心血管领域乃至医疗器械领域的热点。目前国内市场的有实力的参与者可以分为三类:一类是以雅培、爱德华生命科学为代表的全球医疗器械巨头;第二类是专注于二尖瓣领域的初创企业,例如捍宇医疗、纽脉医疗;第三类国内瓣膜领域的上市企业,例如微创心通、启明医疗、沛嘉医疗,这些企业在主动脉瓣领域已经取得商业化进展。由于行业尚处于起步阶段,二全球二尖瓣三尖瓣介入治疗仍有大量的细分领域临床需求尚未得到满足,国内企业有望凭借技术突破,实现国际化,分享国内外广阔市场。 据《人工心脏瓣膜领域技术洞察简报》显示,截至2021年10月底,全球与人工心脏瓣膜技术相关的专利约1.5万组,美国以7千组专利申请量成为该技术的龙头老大,中国排名第二位,申请量为2180组。美国和中国现在的专利情况:美国专利中有效专利量1961组;在审中专利量为1453组;中国专利中有效状态专利量为908组;在审中专利量为679组。从目前两国在审中专利数量来看,差距在逐渐缩小。 图:中国-美国人工心脏瓣膜专利量(组),2002-2021年 图片来源:智慧芽 从研发角度考虑,我国对于心脏瓣膜的关注程度仍旧远远落后于欧美等发达地区。美国十年内关于心脏瓣膜技术的研发发表论文数量遥遥领先,占全世界34%的比例,而中国只有5%的占比,排世界第七的水平。 数据来源:Web of Science 近十年内国内外心脏瓣膜的研发文章数量表现出逐年增长的趋势,也暗示着医疗系统以及资本市场对于心脏瓣膜的关注度在逐年提升。其中,二尖瓣反流领域文章数量从2012年的1306篇增加到2020年的2001篇,三尖瓣反流领域文章数量从2012年的508篇增加到2020年的1077篇,相关医疗领域研究热度持续不断增加。 (左)世界、(右)我国“心脏瓣膜”发表文章数量逐年增长 数据来源:Web of Science 瓣膜的研发门槛以及医生专业水平都有很高的要求。如何在产品上创新,降低成本,提高瓣膜寿命,满足临床需求,降低手术操作难度,将成为今后研发过程中需要逐步攻克的目标,也是有望占有市场先机的主要竞争点。 资料来源:证券时报、东吴证券研究所、头豹研究院、医械知识产权、中国医疗器械行业学会、医药网、动脉网、36氪、第一财经、Web of Science、贝壳社

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。