生物医药行业主要上市公司:目前国内生物医药行业的上市公司主要有天坛生物(600161)、华兰生物(002007)、智飞生物(300122)、康泰生物(300601)、沃森生物(300142)、上海莱士(002252)等。

本文核心数据:竞争格局、市场份额、市场集中度等

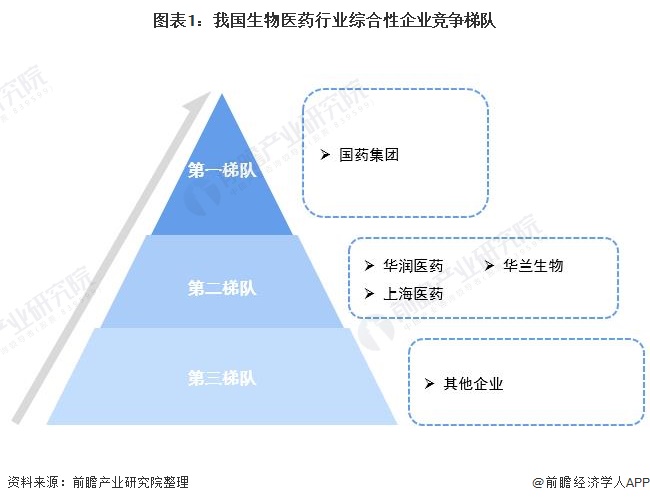

1、中国生物医药行业竞争梯队

生物医药行业是国家战略性新兴产业,也是医药行业的重要组成部分。从细分领域来看,综合性经营的企业以国药集团(含中生集团下属研究所、天坛生物)、华润医药、上海医药、华兰生物为主,疫苗领域以科兴控股、智飞生物、沃森生物、康泰生物等企业为主,血液制品领域以泰邦生物、上海莱士、远大蜀阳等企业为主;诊断试剂领域以达安基因、科华生物等企业为主。

从地区分布来看,我国生物医药行业主要上市企业分布在长三角、珠三角以及京津冀地区。广东省含达安基因、凯普生物、康泰生物等代表性企业;上海含上海莱士、复星医药、科华生物等代表性企业;浙江含迪安诊断等企业;北京含天坛生物、利德曼等企业;江苏和河南分别含药明康德和华兰生物等代表性企业。

2、中国生物医药行业市场份额

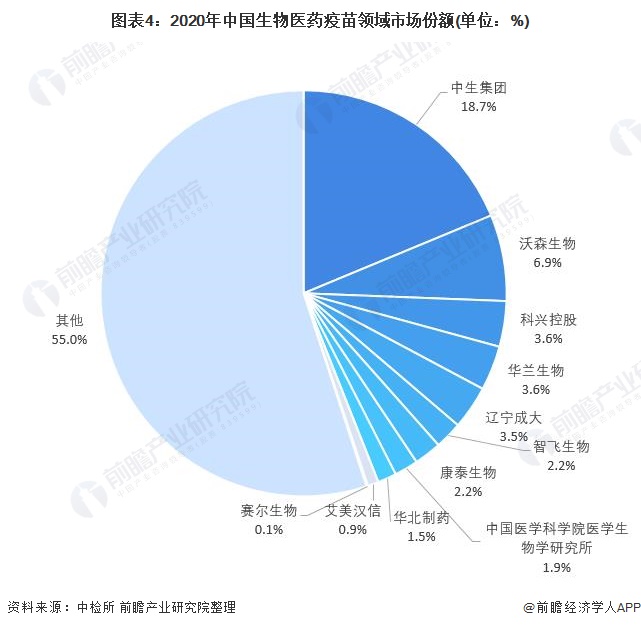

从疫苗领域来看,按批签发量统计,中国疫苗领域批签发量集中度不高,其中,中生集团疫苗批签发量占比最高,为18.7%,包含旗下成都、上海、兰州、北京等制所;第二位是沃森生物,2020年批签发量占比6.9%。

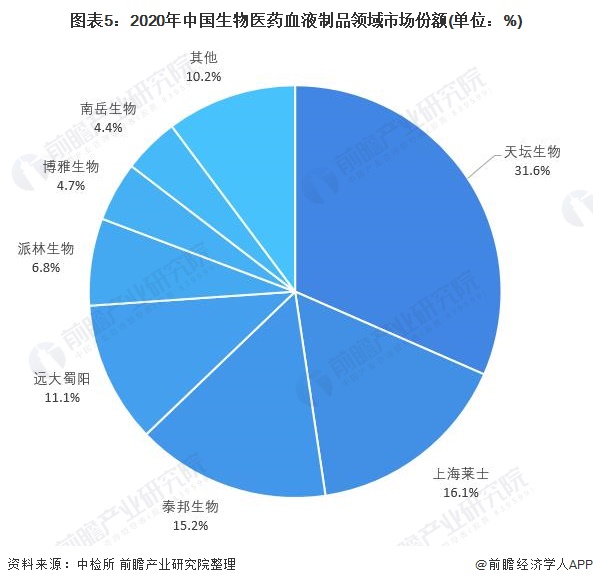

从血液制品领域来看,主要产品包含人血白蛋白、免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物和人纤维蛋白原。按批签发量统计,2020年我国生物医药行业以天坛生物批签发量数量最多,占比高达31.6%;其次是上海莱士,批签发量占比为16.1%。

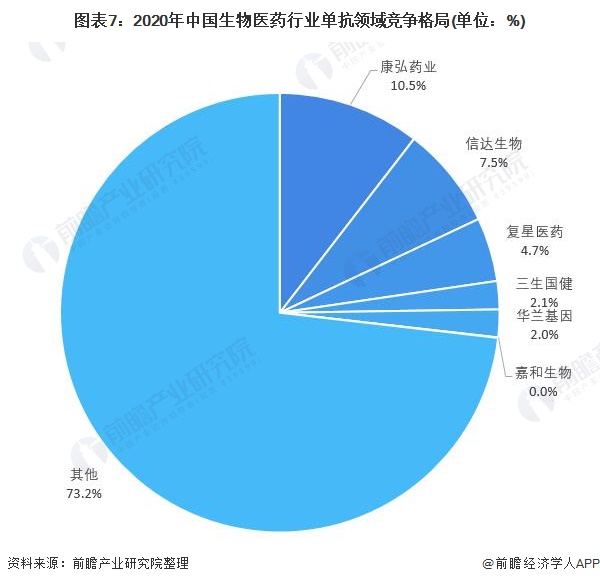

在单克隆抗体领域,行业集中度不高,康弘药业市场份额占比约为10.5%,其次是信达生物、复星医药,市场占比分别为7.5和4.7%。

3、中国生物医药行业市场集中度

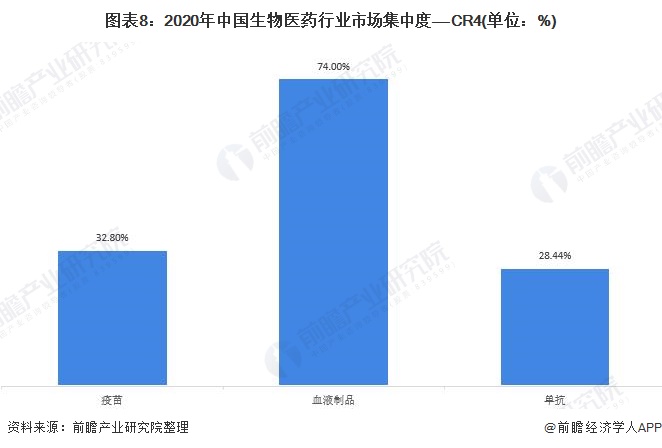

从行业集中度来看,血液制品细分领域集中度相对较高(按批签发量),CR4为74%;疫苗领域(按批签发量)CR4为32.80%,集中度有待提高;单抗(按营收)CR4为28.44%,集中度亦有待提高。

4、中国生物医药行业企业布局及竞争力评价

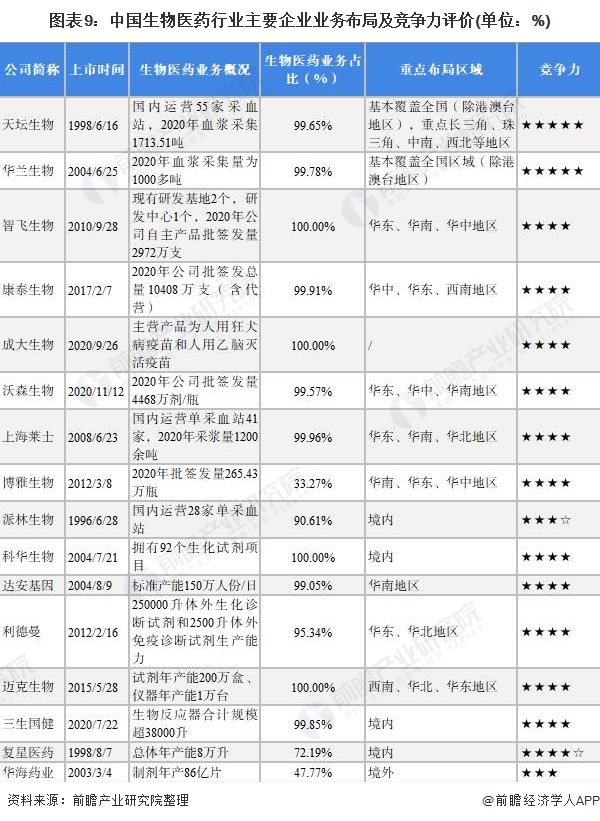

生物医药行业的上市公司中,天坛生物以及华兰生物的生物医药业务布局最广,这两家企业重点布局在长三角、珠三角地区。

从企业生物医药业务的竞争力来看,天坛生物和华兰生物的竞争力排名较强;其次是智飞生物、上海莱士等细分龙头。

5、中国生物医药行业竞争状态总结

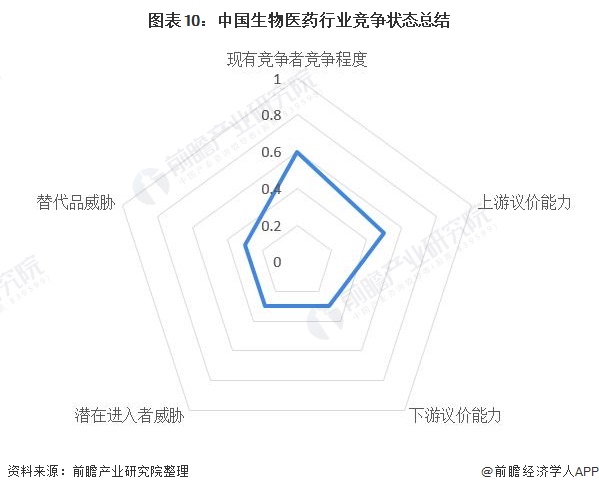

从五力竞争模型角度分析,目前,我国生物医药行业属于战略新兴产业,且大多属于国资背景,替代品威胁较小;现有竞争者数量不多,疫苗领域市场集中度较高,其他领域市场集中度有待提升;上游供应商一般为研发外包、独立实验室等企业,议价能力适中,而下游消费市场主要是药店、医疗机构等,议价能力较弱;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

以上数据来源于前瞻产业研究院《中国生物医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院