“2021第三十三届深圳国际医疗器械展览会”将于8月18日-20日在深圳会展中心(福华三路)隆重举行,内容全面涵盖了包括医用电子、医学影像设备、病房护理及辅助设备、医用敷料、体外诊断试剂、光学、急救、康复护理以及医疗信息技术等产品,直接并全面服务于医疗器械行业从源头到终端整条医疗产业链,将来自20多个国家的1000多家医疗器械生产企业和超过40000人次的医院买家和经销商、代理商汇聚 “2021第三十三届深圳国际医疗仪器设备展览会”交易、交流。

020,器械大年。资本市场中,中国医疗器械私募融资119起超2400亿,融资金额几乎等于2017-2019年总和1;宏观政策下,耗材带量采购在国家、省级联盟、地级市分层展开,各类耗材降价50%-95%不等,2021年1月12日,全国医疗保障工作会议,“制度化常态化实施药品耗材集中招标采购”被列为2021年医保局十大工作重点之一2。资本与政策的反差叠加疫情,带量采购持续多久?未来该怎么办?成为行业通问。

2020,器械大年。资本市场中,中国医疗器械私募融资119起超2400亿,融资金额几乎等于2017-2019年总和1;宏观政策下,耗材带量采购在国家、省级联盟、地级市分层展开,各类耗材降价50%-95%不等,2021年1月12日,全国医疗保障工作会议,“制度化常态化实施药品耗材集中招标采购”被列为2021年医保局十大工作重点之一2。资本与政策的反差叠加疫情,带量采购持续多久?未来该怎么办?成为行业通问。

时间回到2007年6月,顶着全国人民“看病贵、看病难”的难题,卫生部迎来了一位医生世家出身的新部长陈竺,2009年中国“新医改”启动,2013年部长卸任升至副国级,2016年总参保人数达13亿,基本实现全民医保;2019年药品带量从“4+7”扩展至全国,耗材带量在江苏打响第一枪。回首十年医改,2012年可谓医改“万历十五年”:全民医保体系和基本药物目录框架搭建完毕;三明副市长詹积富仅用1年将全市医保基金从亏损2个多亿到盈亏平衡,“三明模式”被争相模仿并成为带量采购雏形;卫生部等六部委印发《高值医用耗材集中采购工作规范(试行)》,建立各省阳光采购平台,收集全国药品耗材价格与采购量数据。

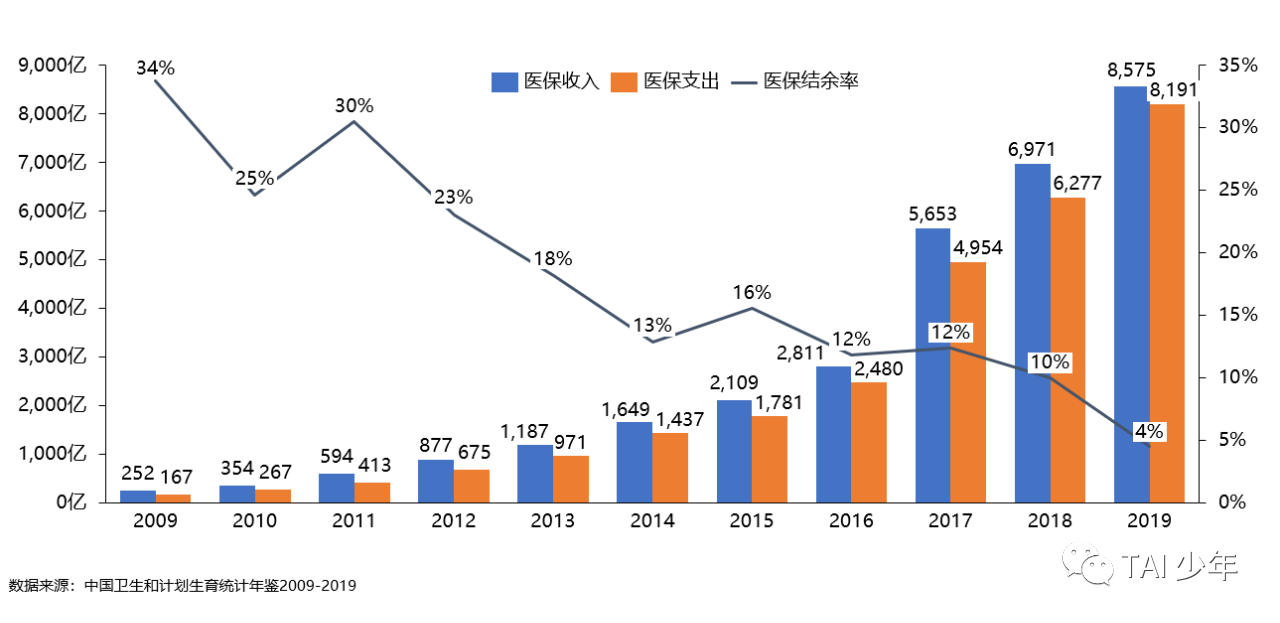

三个看似不相关的事件在2019年交汇,随着全民医保不断扩大的开支、可复制的“三明模式”、可循证的“降价谈判”全国大数据,药品耗材集采时代开启。而集采背后除了连年降低即将穿底的医保基金结余率(2019年4%),还有更深层的原因:人口结构。

2020-2030年,50/60后两次婴儿潮将叠加进入65岁老龄化,中国将面临建国以来最多的老龄化人口,以及老龄人口导致的医疗开支急速增加。老龄化加剧背后,是战争、自然灾害、计划生育、独生子女等特殊历史事件驱动下的人口结构变化,随着2008年全球金融危机导致全球经济下行,未来10年将是中国医保压力最大的10年,毕竟“钱挣的少了,要花的还特别多”。直到2030年后,计划生育下的70后进入60岁,1个子女将平均只赡养1对父母,医保基金压力将得到缓解。而在这之前,医保控费将成为未来10年主旋律。

控费之下,生存与发展的选择变得简单而清晰;根据国务院《治理高值医用耗材改革方案的通知》〔2019〕37号文,规定临床用量大、采购金额高、临床使用成熟、多家企业生产为带量采购4个规则。规则之外,企业可选择战略“新大陆”:进军海外市场或不占用医保资金的消费医疗;规则之内,创新与并购将成为关键词,横跨各类疾病的“平台型技术”与提供整体解决方案的“平台型企业”,将在营收上抵御带量风险同时,在一二级资本市场享受“创新”带来的超额回报。规则内外,新的十年,三个故事。

故事一:战略新大陆,消费医疗的送水人

故事二:开放型技术,数字化的终局之战

故事三:平台型组织,谁是下一个丹纳赫

故事一:战略新大陆,消费医疗的送水人

19世纪美国加州淘金热,与依靠运气的淘金者不同,17岁的亚默尔发现当地气候干燥,甚至有人死于口渴,于是他开始给淘金者卖水,最后卖水收入超过任何一个淘金者淘金收入。“送水人”成为经济学现象,也可能是最早的“平台模式”,不管你做什么生意,都要从我这“买水”。水对人是生命之源,商业世界的“水”是流量、专利、价格、品牌、人才等必须品,必须品一旦形成规模,非垄断即寡头。消费医疗,缺两种水,产品与流量。

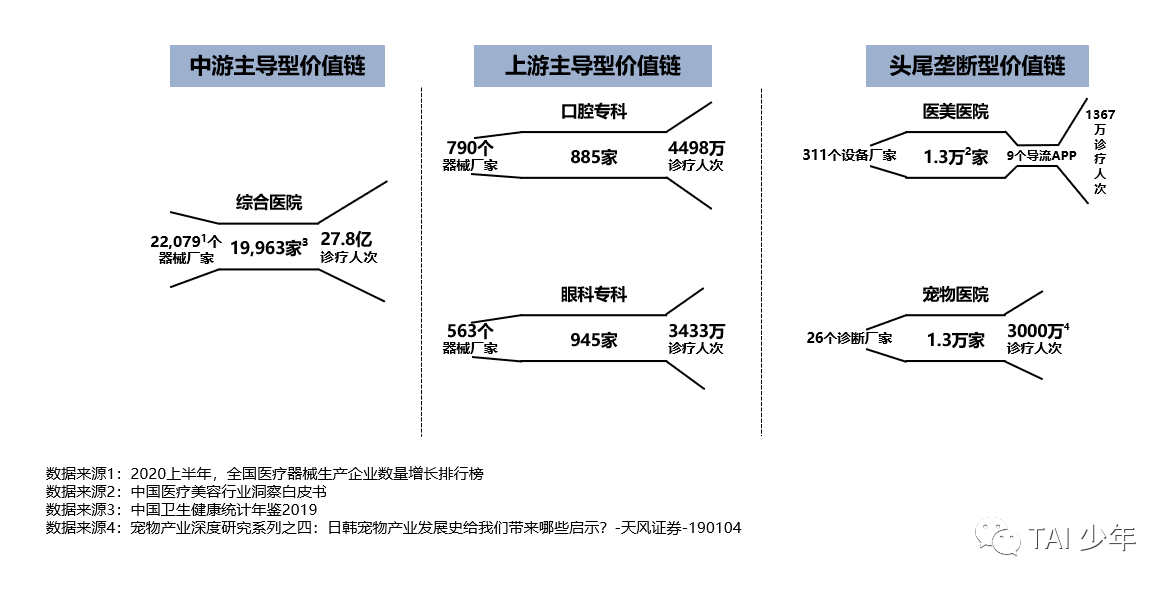

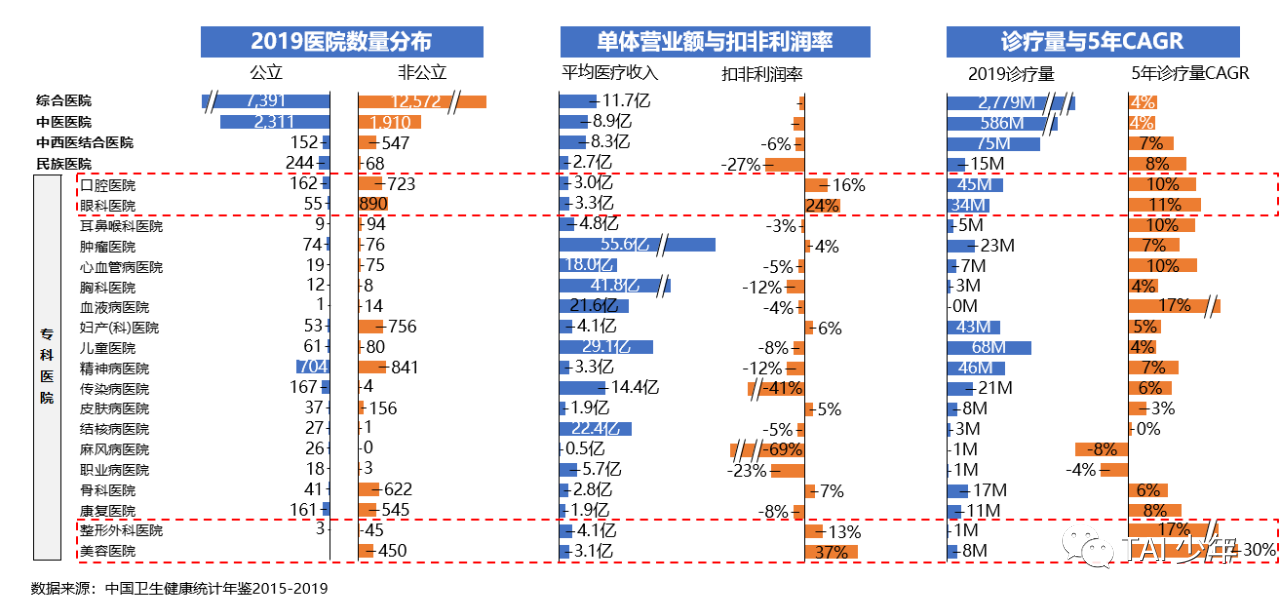

消费医疗,发迹于2010年国办发〔2010〕58号《关于进一步鼓励和引导社会资本举办医疗机构的意见》。国务院背书,社会办医拉开10年发展序幕。10年后,专科医院中,除肿瘤、传染病、精神病医院,非公立医院数量都已高于公立医院,但跑到IPO的专科医院只有两个半:一个口腔(通策医疗),一个眼科(爱尔眼科),半个医美(上游爱美克/下游新氧等)。

与“公立医院是老大”不同,这3个赛道的上游医疗器械厂家少于中游医院数量,以致厂家话语权高于医院,在如口腔数字正畸与光电医美等祛斑等技术细分领域,2-4家外企实现了70%份额以上的技术垄断;医美因医院数量过多,导致消费者选医院如挑餐厅,从而滋养了导流APP“新氧”登陆纳斯达克,被厂家与导流平台夹在中间的医美医院既没有技术又没有流量,缺少壁垒只能成为上下游IPO的陪跑,而2020年宠物医院的产业链结构像极了几年前的医美。

在这没有充分竞争的3个赛道中,由于厂家的强话语权,甚至出现医院因买不到产品而走私设备与药品6,或销售因产品独家而强制医生压货。在这种违反“客户就是上帝”的现象下,理论上可以随时被围着公立医院转的大厂们“降维打击”。但笔者问了一圈身边外企的朋友为什么不做,得到的答案是“以前没关注”。对于口腔、眼科、医美缺少服务的院长与医生而言,也许一个靠谱的产品和销售就足够,套用奇葩说马东的一句话“心里苦的人,一丝甜就能填满”。产品之水,苦之久矣。

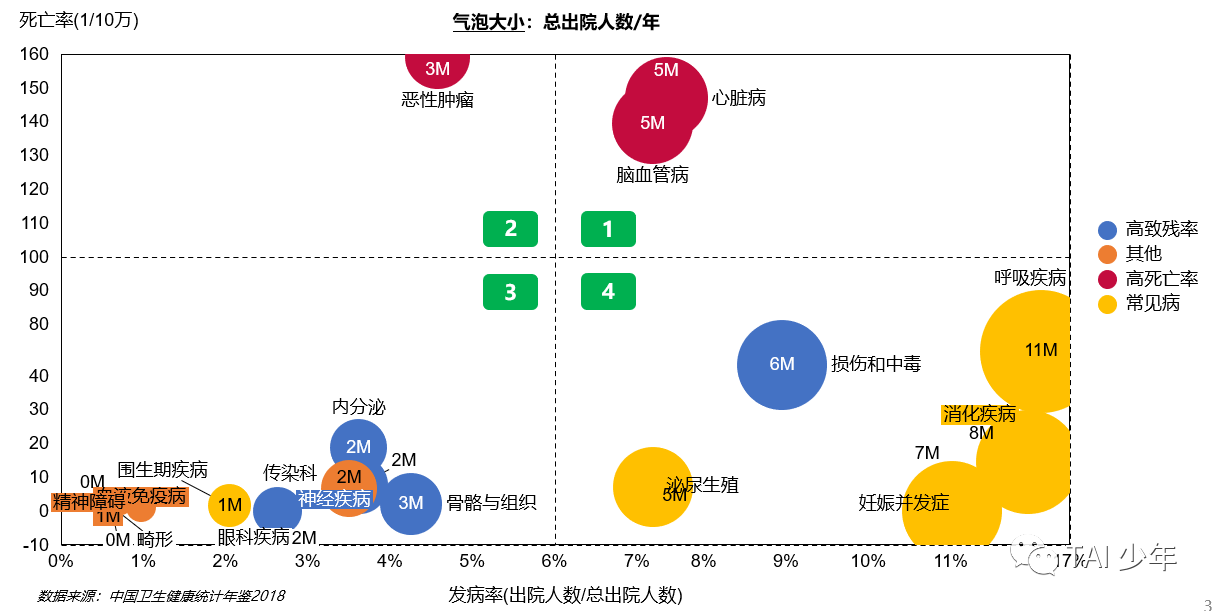

但家家有本难念的经,专科各缺各自的水。在中国卫生健康统计年鉴中,也只有这3类专科医院的扣非利润率与5年诊疗量CAGR同时超过两位数,这意味着其他专科医院,要么低盈利甚至亏钱、要么病人少缺流量。

需求端消费医疗对接海量正常人群,支付端中国人均GDP在2015年超8000美金基本符合各类专科爆发条件,虽然供给端面临缺医生的普遍现象,但当以上三者乘以14亿人口后,任何专科都不是小市场。但市场容量如何变成真金白银的生意?没有流量一切都是空谈。

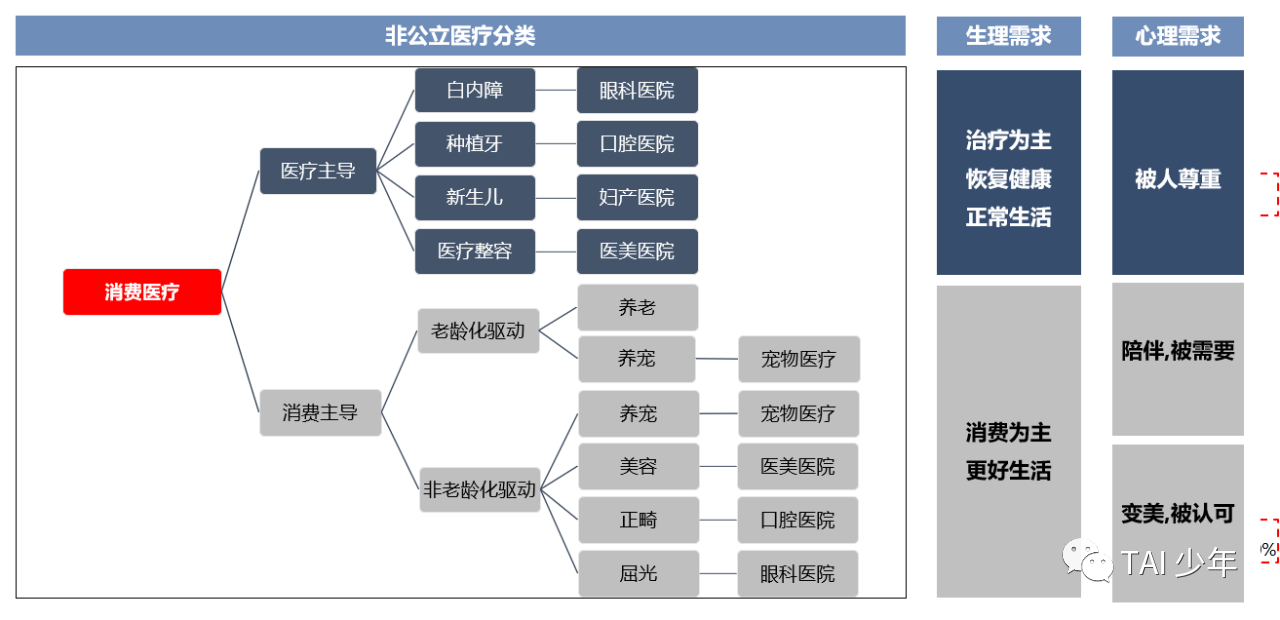

流量从哪来?拆分消费医疗需求,消费型服务,用户为变美而来,稀缺资源为用户口碑,产品通过APP、短视频、小红书、大众点评等线上平台导流,通过“网红带货”与“用户反馈”快速积累口碑,底层逻辑是“颜值经济”。医疗型服务,用户为治病而来,“魏则西事件”后线上医疗广告被监管只能线下地推,底层逻辑是“看病找名医”,稀缺资源是医生,在公立医院医生都稀缺的现状下,只能等待医生“退休返聘”或资本助推“新建医院”。从财报中验证,屈光与视光,正畸与综合服务,一直占据爱尔眼科与通策医疗50%以上的营收3、4,服务主要人群为女性>儿童>老人。可谓“消费医疗少看病,女人撑起半边天”。而在2020年,随着泡泡玛特、元气森林、B站的估值新高,标志着中国的消费主流成为90后与00后年轻人。消费医疗,懂年轻人重要,懂年轻女性更重要。

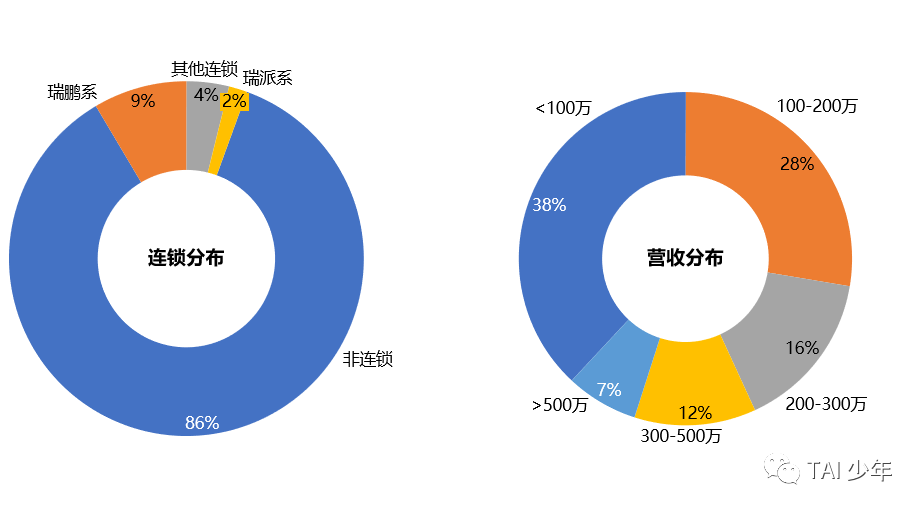

也许在医生多点执业彻底落地前,消费医疗的主要用户是消费者而非病人;在这个逻辑下,2021年宠物医疗(88%宠物主为女性5)与2022年医疗养老(60后最大婴儿潮进入老龄化)将依次爆发,流量的“水源之争”将成为互联网医疗“线上导流”的战场,并顺带提供医疗器械厂家产品销售机会。其中连锁宠物医院“新瑞鹏”在高瓴的整合下,将于2021年上市并成为全球最大宠物连锁医院。春江水暖鸭先知,迈瑞已成为新瑞鹏集团上千家宠物医院的诊断设备合作伙伴,并在2020年10月成立动物诊断独立子公司。而强如高瓴,新瑞鹏也只占宠物医院总数量不到10%,90%非连锁化的“夫妻老婆店”如何赋能?将成为这个新千亿市场的新话题。

故事二:开放型技术,数字化的终局之战

医疗设备天生集采免疫,5G/AI新技术光环加持,疫情下全行业对“远程、准确、快速”需求井喷,影像AI产生新场景与增长点,IVD创估值新高,医疗机器人被纳入《中国制造2025》计划成为国家战略。但抛开疫情催化,这3个横跨各疾病领域的平台型技术对应的AI影像、NGS基因测序、医疗机器人,却是全球医疗行业第一次跨入第四次工业革命的产品级应用。

数字时代三大基础设施:数据、算法、算力。2014年,NGS的里程碑;Illumina推出的测序平台,将“人类全基因组测序”的通量提升近1000倍、成本下降3000倍到1000美元,算力成熟;血液检测自带的大数据与生物信息学博士们的自研算法,二代测序成为肿瘤伴随诊断新标准;而比肿瘤诊断更有想象力的是:肿瘤早筛,成为体检级、消费级医疗产品,打开千亿级市场。随着2020年两家中国公司纳斯达克上市,二代测序成为“医疗国潮”;2016年,AI影像元年,google deepmind开源AI算法,同年Arterys与GE合作,将其深度学习系统整合入GE的MRI设备;GPS三大家提供标准化的影像数据入口,计算机可承受的数据量,AI影像诊断凑齐数字“三件套”实现商业化,在中国基层医疗成为医生“离不开”的助手。

2019年,医疗机器人爆发,因手术机器人王者达芬奇2018年部分专利集中过期,国内外各机器人公司如雨后春笋,馋了20年的医疗大厂开始并购,机器人成为医疗器械“融资之王”,可谓“全球医生在创业,医疗巨头在组局。”但相对影像AI的成熟“算法”与NGS的补齐“算力”,医疗机器人还在积累“数据”的初级阶段。纵有达芬奇20年累计超700万例手术量7,其联合创始人、创立6家机器人公司的教父级人物Fred Moll,在公开采访中称达芬奇“Dumb(笨)”,“模仿人的行为,一点不智能”,言辞间对特斯拉“装满传感器、软件驱动的智能硬件”充满认可8。

对于父母因病去世而弃文从医的Moll而言,医疗机器人的最大价值是使普通外科医生的表现与世界级的外科医生一样9。这句话说完整,就是让每个医生像顶级医生一样“思考”与“操作”。手术,75%是决策,25%是技巧10,手术这门看起来的“手艺活”实际是“脑力活”。机器人终局,为医生“手、脑”赋能。

精确度高、不“手抖”、旋转灵活、微空间操作,以“解放手术操作”为卖点的机器人正在从1.0“达芬奇功能机”时代迈向2.0“平价小型机”时代,40年前的一位年轻人许下愿景“让每个家庭的桌上都有一台电脑”,之后当了20年世界首富;“让每家医院都有机器人”无疑是医疗这个传统行业最有想象空间的事。但想象力之外,真正“改变世界”的是横跨2.0与3.0时代的“苹果教父”与3.0到4.0时代的“硅谷钢铁侠”。商业历史证明了真正改变历史的三个因素:技术,革命,英雄;技术革命的转折期,是英雄辈出的时代。

全球医疗机器人的路,只走了25%,还缺两个“3.0数字时代与4.0智能时代”的英雄。2015年谷歌与强生成立合资公司Verb surgical。为“脑”赋能的Verb愿景概括为“常规决策AI给,关键决策医生做”,常规决策如“心肌是否正常灌注?“某个组织是输尿管还是神经 ?”,“缝合非关节解剖结构时选几号缝线”等,由AI给出直接的建议,医生确认执行,未来实现半自动或全自动操作;关键决策如“选择手术入路”、“选择切除方式”、“判断肿瘤良恶性”等,AI给参考,医生评估做最终决定。通过辅助决策,减少手术过程中医生稀缺注意力的消耗,提升手术效果和效率。12

强强联合的“富二代”Verb承诺2020年上市初代AI智能终端,成为所有机器人的数字化“开放平台”。但理想丰满,现实骨感,烧光5亿美金后,吹的牛没有实现还在2019年被强生收购了剩余股份,嘴上说着数字化的强生,身体却诚实的解雇了61名Verb员工11。强如谷歌与强生都做不出来,医疗机器人数字化难在何处?

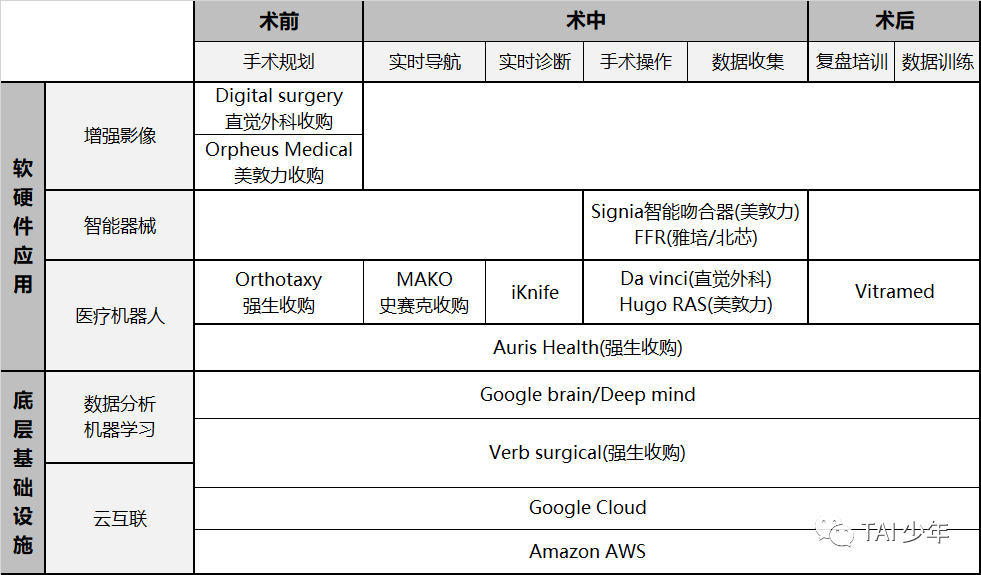

医疗机器人产业链与公司

数字化基石是“数据”,要获得模拟手术的“手、眼、脑”结构化数据,需要标准化的视觉、触觉、动作数据输入源。这需要AR/VR的增强视觉设备,装载传感器的智能器械,与成熟如达芬奇的手术机器人,凑齐“手眼脑”数据三件套,谷歌算法与云互联才有用武之地。但微软VR Holoens在2018年才拿到FDA第一个适应症,强生2019年才收购机器人公司Auris,美敦力2020年才上市Signia智能吻合器。任何一个模块拉出来都是一家可能IPO的创业公司,没有整合的产业难处一言以蔽之:供应链没成熟,步子迈大了。同样的问题在中国正一模一样的发生,当全球机器人在向3.0匍匐前进时,中国尝试一口气走完1.0与2.0时代。

中国医疗机器人在手术中时常“宕机”的信息没有公开报道,但却时常在行业的茶余饭后被讨论。无论产品质量如何,在医疗机器人三大核心部件“控制器、减速器、伺服系统”被美日德70%垄断下13,平价机器人的2.0时代很难普及。中国器械“产学研”概括为三条路径:从国外“买”,在代工厂“学”,以及“等”其他产业成熟后拿来用。逆全球化下核心技术买不来,海外机器人在中国没有代工学不了,“等”成为行业希望。幸运的是作为全球第一制造业大国,中国工业机器人产业占全球1/3市场份额14,工业机器人在伺服系统与控制器已初步实现国产化,正在攻克减速器技术的工业机器人产业,让医疗机器人产业看到了量产、质控、与平价的希望。

数字化的终局需要制造业托底,巨大的资金和需求滋养供应链系统性提升,完善的供应链反哺企业的产品竞争力,华为与珠三角供应链的协同关系再次验证:“先做大再做强”的中国特色会走出“买、学、等”之后的第四条路:自主创新。企业与行业的协同如此,国家与行业的协同亦如此。如何在国家耗材集采的大环境下成为商业巨头?平台型企业可能是唯一的答案。

故事三:平台型组织,谁是下一个丹纳赫

如果“送水人”与“数字化”是诗和远方,“做平台”就是面包牛奶,毕竟养活企业的是现在的利润而非未来的估值。集采之下,单品难生存;剩者为王的时代,成为整体解决方案的垂直平台,抑或做多疾病、多产业的横向平台。两种平台,全球医疗器械并购之王丹纳赫说我全都要。经济下行与技术更替是并购的黄金期,中国可能会出现自己的丹纳赫。但在这之前,先在集采中活下来。

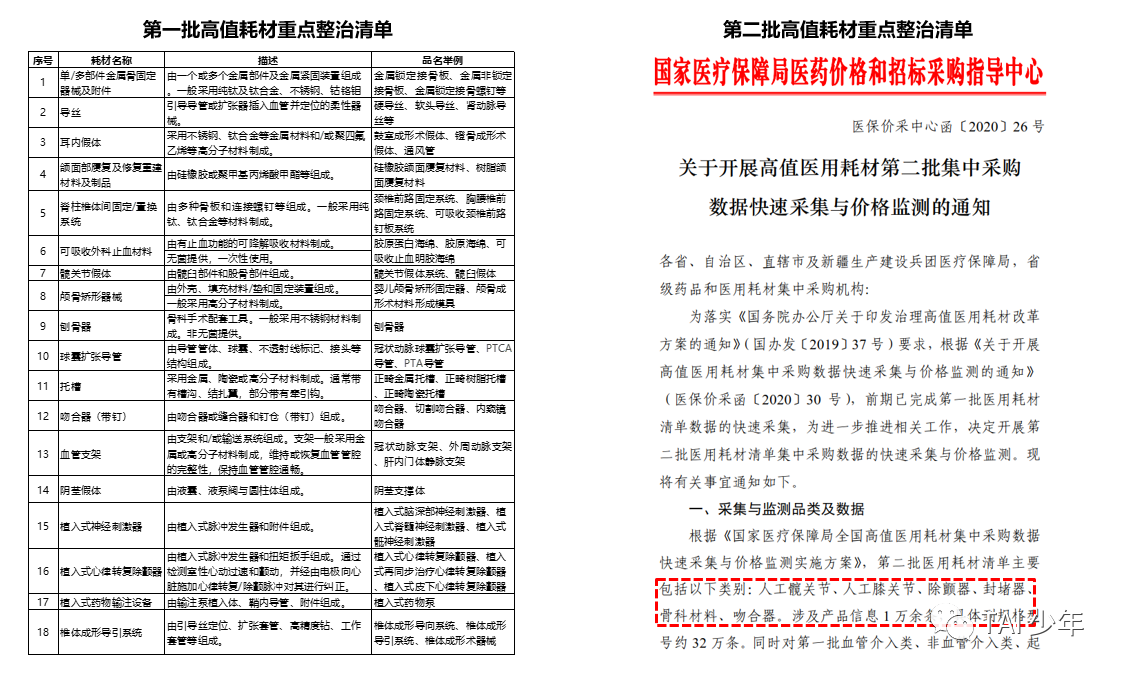

2020年国家先后两次公布了共22类耗材品类。

以国务院37号文【临床用量大、采购金额高、临床使用成熟、多家企业生产】四个规则,量化带量采购执行结果

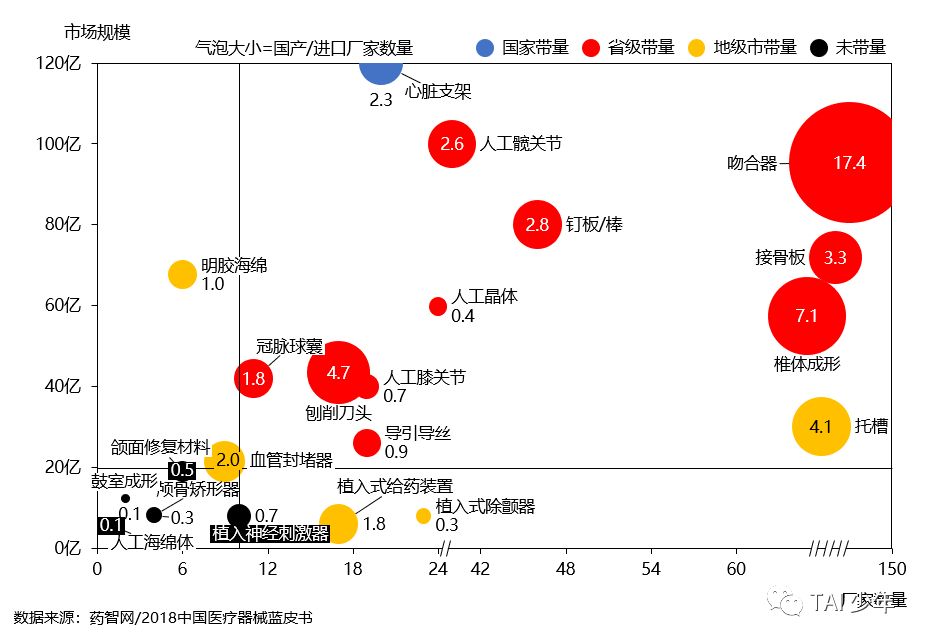

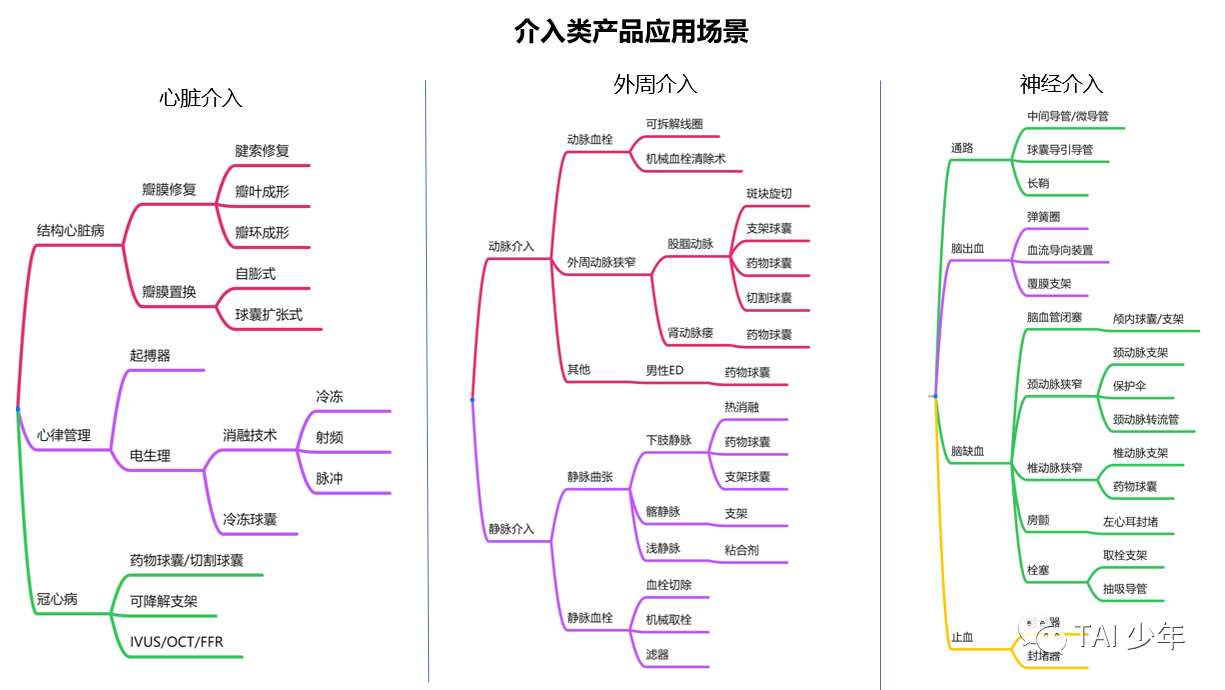

市场规模小于20亿、生产厂家小于10家可能是带量分界线,同时满足两个条件的5个产品【人工海绵体、颅骨矫形器、鼓室成形、植入神经刺激器、颌面修复材料】没有出现带量;二者满足其一的4个产品【明胶海绵、封堵器、植入式给药装置、植入式除颤器】出现地级市小规模带量。两条件均不符的出现在省级甚至国家级带量。考虑到各省市经济收入、医生使用习惯、对政策理解程度不同,“20亿市场+10个厂家”的规则未必在每个产品适用,但证明了一个道理:不被带量的产品,要么够小,要么够新。止血“明胶海绵”市场比省级带量的“冠脉球囊”大却限制在地级市带量,“厂家少”带来的强话语权依然可能限制带量规模,“创新为王”是不变的生存法则。在哪里创新?先选疾病,再挑产品;先选赛道,再挑公司。

肿瘤、心、脑血管等,“非死即残”的疾病依然是病人支付意愿最强的赛道,诞生如微创乐普的龙头企业;但树大招风的龙头也是带量的众矢之的,巨大的市场与沉淀的渠道与客户关系让龙头企业只有创新一条路可走;当TAVI成为心脏介入新风口的同时, “全国能做此手术的医院不超过8家医生不超20人15;药物球囊“扎堆创新”不足一年就引来带量;没有指南的外周介入应该选择哪个细分领域切入?神经介入应该如何在2年内实现商业化?到底做出“唯我独有”的新技术用3-5年教育市场?还是顶着2年内被带量的风险“抢占市场”增加营收?这些是对企业研发管线与商业化能力的双重考验,背后是企业对疾病、技术壁垒、医生学习曲线、定价、医保等一系列供需关系的洞察。优秀的企业经营者是节奏大师,能预估每个产品增长的天花板,在现有增长动力耗尽之前,唤醒下一个增长的接力棒。

而在“非死即残”之外的疾病,呼吸、消化、泌尿、妇产远超其他疾病的发病率与病人基数,却迟迟没有诞生巨头,背后是一个“骨感”的现实:器械并非当下主流治疗方式。医疗器械要么处于新技术场渗透阶段【参考神经介入是否会成为冠脉介入】,要么如传染病领域本就不是器械的战场。

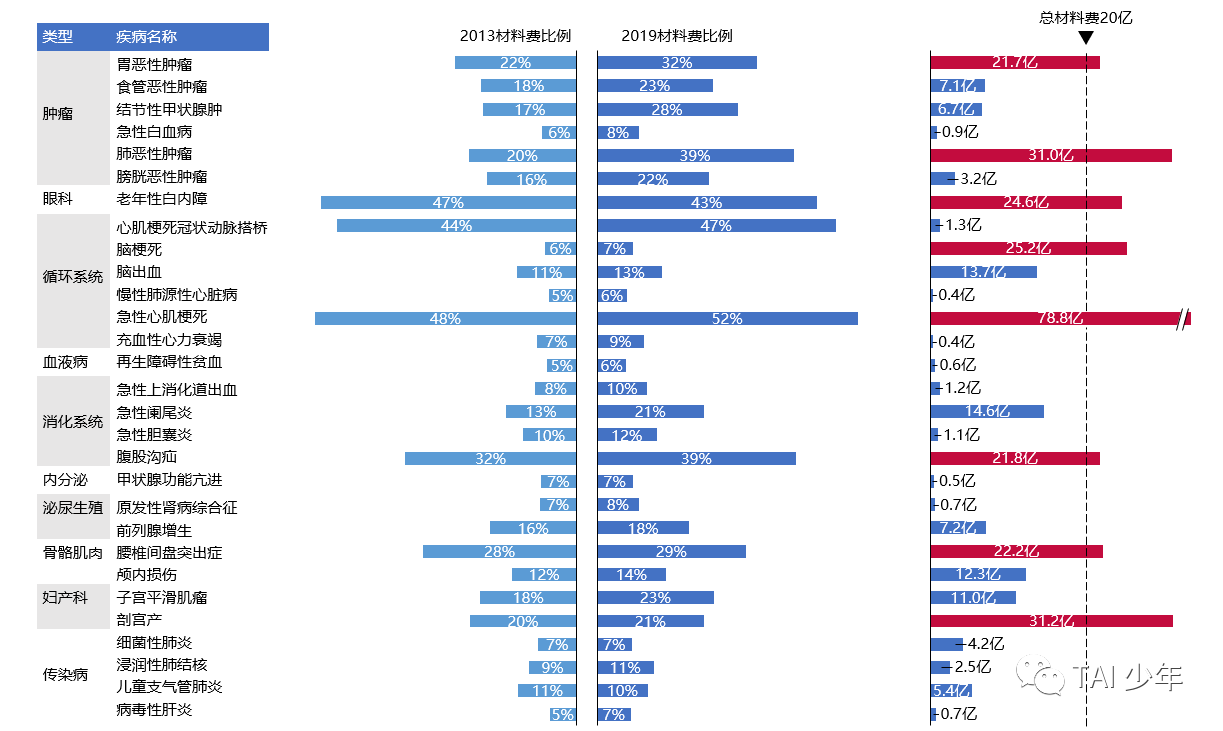

2013年中国卫生统计年鉴改版,加入“材料费”代表所有疾病治疗中使用的高低值耗材,通过对比常见30种疾病7年的材料费比例变化,除“肿瘤”外,其他疾病类型材料费占比7年未有超过10%的提升;反观肺癌材料费从2013年20%提升至2019年39%,治疗费用结构的变化意味着器械逐渐成为肺癌主要治疗手段,并且有更强的“市场下沉”潜质。而在消化、泌尿生殖、妇产等赛道,总材料费使用比例鲜有超过30%。在小于20亿的“安全”市场中是否可以“拼多多”形成科室的器械整体方案提供商?值得中小企业与渠道探索。

带量采购的痛对于专注“特定利基市场”的丹纳赫可能理解不了,并购起家的丹纳赫不喊医疗大厂“专注某疾病领域”的口号,“什么赚钱做什么”的风格在集采之下显得格外实在。无论是垂直还是横向整合,“选得对”固然重要,但“赚更多”才是王道。当并购后整合成为全球难题时,丹纳赫让20年收购的400多个企业在并购后焕发盈利“第二春”,贯穿并购拆分、生产、成本、产品、人才、运营全流程的DBS商业体系才是成功秘笈。从牙科业务学销售,从工业检测业务学产品与生产,从生命科学业务学软件与技术。将每一次并购当作完善DBS系统的机会,再通过DBS对收购企业进行改善和提升,根据市场变化调整,成为建设公司的公司。

“买到老,学到老”,并购之王实际是经营之王。

而在丹纳赫之前,这个王冠属于爱迪生创立的通用电气。有趣的是当2018年丹纳赫从全球到中国CEO集体跳槽GE后,尝试打造GE的“商业系统”却仍未有果。因为方法易改,人心难变,【经历-试错-反思-总结-实践】是人必经的学习过程,DBS背后的核心竞争力不是方法论,而是经历40年积累后每个员工内心的认同。观念一旦形成文化,便会塑造组织,而组织的能力恰恰是企业变革的核心能力。战略变革是组织变革,变的不仅是方法,更是人心、人的能力、人和人的关系。组织好似免疫力,健康时不会察觉,得病时方显重要。经历20年黄金发展的医疗器械行业,养活了2万多家医疗器械企业,在集采大环境下组织能力孰强孰弱,市场自有答案。

如果消费医疗要“靠谱”的送水人,数字化是科技狂人的终局,平台型组织则需要开放包容的商业通才;因为企业并购的不仅是技术与产品的有形资产,更是产业专家的经验、人脉、市场认可的无形资产。以包容的心态接纳并发展任何人才,以开放的视角跳出单一产业或领域,从多产业、全产业跨界的借鉴产品组合、组织结构、和商业模式,形成企业自己的“管理基因”和DBS。

外功招式可以学习,内功心法不但“抄不了”甚至“拿不走”。在这背后,所有的壁垒都是时间的累积,需要大格局的领袖,用巨大的耐心和心力提前布局、日复一日的经营。在未来十年,三个故事后,优秀的平台型组织将开启隐藏的第四个故事:全球化。中国向世界的最强输出可能不是科学与产品,而是文化与价值观,毕竟这些中国比西方人早积累了2000年。

数据与资料来源:

2020年全球医疗与生命科技报告:全年交易突破450亿美元,以创新升级应对万变挑战

中国医政医管局网站

爱尔眼科发布2019年报,营收即将迈进“百亿”

口腔主要业务快速增长,产品结构不断 优化

2020宠物医疗行业白皮书

2019年中国光电医美器械行业概览

2019 Intuitive surgical 年报

Youtube:Robots and Returns withFrederic Moll and Ajay Royan

制霸手术机器人行业二十年,医疗领域特斯拉如何炼成?

郎景和:医学上的那些陷阱,怎样才能避开?

Verb Surgical cuts dozensof jobs in Santa Clara after Alphabet's Verily pulls out of joint venture

神秘的VerbSurgical手术4.0:“谁再说我是机器人公司我跟谁急!

手术机器人深度行业研究h

2019年中国机器人产业发展报告

快讯丨细品乐普医疗投资者交流会,有哪些干货

下一篇:美的广药携手医用机器人研发