自2020年新冠疫情爆发以来,国家对医疗器械行业发展重视程度显著提高,在政策方面给予了较大支持。国家鼓励创新,从加快器械审批流程、财政税收支持、采购优先选择国货和出台国家级的采购计划等四个方面刺激市场需求,助力医疗器械行业发展。国家正着手加快补齐我国高端医疗器械短板,加快关键核心技术攻关,突破技术装备瓶颈,力争实现高端医疗器械自主可控。医疗器械相关监管部门也在不断的深化医疗体制改革,对医疗器械行业制定了更为细致、明确的监管要求,保障行业发展。

为客观评价长三角地区医疗器械行业发展水平和发展质量,重庆康洲大数据(集团)有限公司依托其自主研发的国内顶尖医疗器械大数据服务平台药智器械,凭借整体营收、产业规模、企业分布、注册信息、创新能力等信息从多维度解析当前长三角地区医疗器械产业发展趋势和行业现状,为长三角地区医疗器械行业发展提供数据支持。

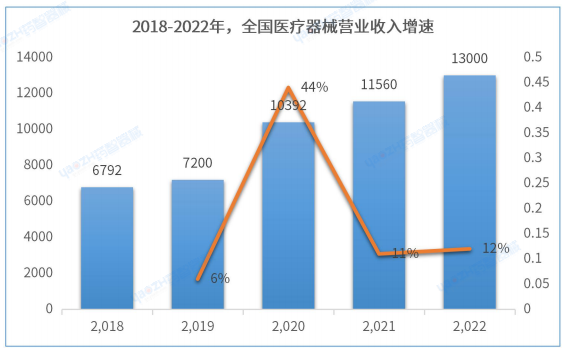

1.1 2018年-2022年中国医疗器械企业营收趋势

2021年中国医疗器械企业营业收入达11560亿元,同比增长为11%,从2018年6792亿元增长到2021年11560亿元,年均增长率为20%。2022年中国医疗器械企业营业收入预计达1.3万亿元,年均增长率12%左右,医疗器械产业规模持续增长。

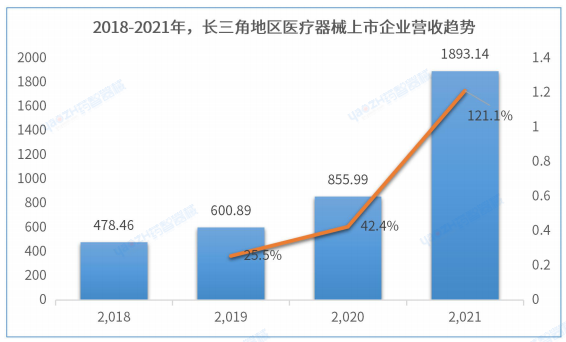

1.2 2018年-2021年长三角地区医疗器械上市企业营收趋势

2021年长三角地区医疗器械上市企业营业收入达1893.14亿元,同比增长约为121.1%,2021年中国医疗器械企业营业收入达11560亿元,长三角地区上市企业营收约占全国总营收的16.3%。从2018年478.46亿元增长到2021年1893.14亿元,年均增长率约为63%。2020年在新冠疫情的影响下,长三角地区医疗器械产业实现高速发展。

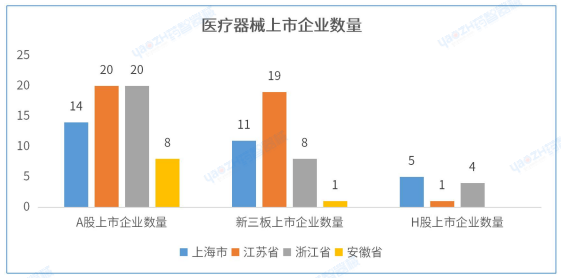

2.1 长三角地区医疗器械上市企业概况

据统计,截至2022年底,长三角地区共有110家上市医疗器械企业。其中A股上市企业有62家,浙江省与江苏省医疗器械A股上市企业数量最多。长三角地区中,江苏省医疗器械上市企业数量排名第一,占总数的36.3%。

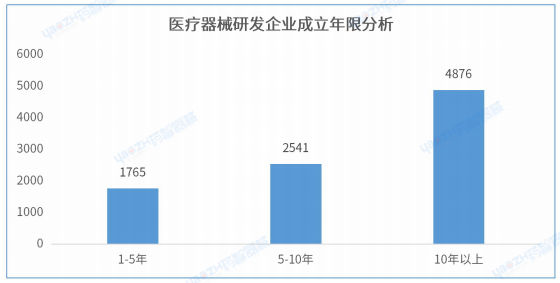

2.2 长三角地区医疗器械研发企业成立年限统计

长三角地区医疗器械企业成立年限相对较长,医疗器械研发企业成立10年以上的企业数量为4876家,占总数的53.1%。

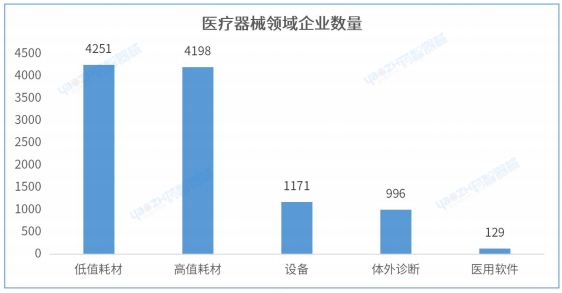

2.3 长三角地区医疗器械领域企业数量分析

目前长三角地区医疗器械产业以一次性医疗器械及耗材为主,超过市场份额的三分之二。

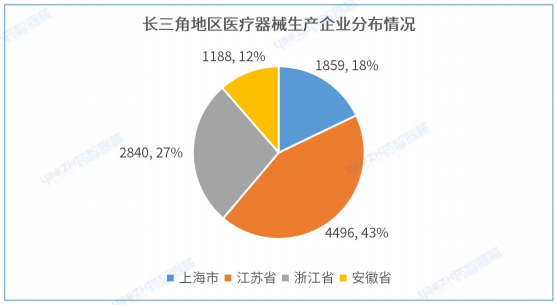

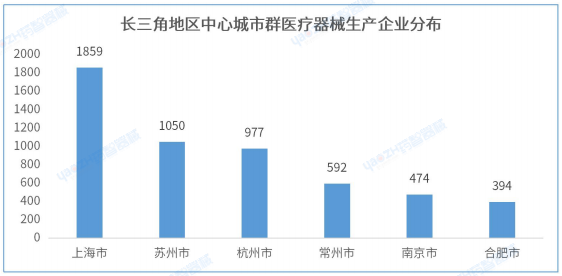

2.4 长三角地区医疗器械生产企业数量分析

据统计,截至2022年,长三角地区共有医疗器械生产企业10383家。其中,江苏省医疗器械生产企业数量排名第一,占总数的43.3%。

从长三角地区中心城市群各市医疗器械生产企业分布情况来看,上海市作为全国的经济中心,总体发展迅猛,生产企业数量最多。生产企业数量排名前三的分别是:上海市1859家、苏州市1050家、杭州市977家。

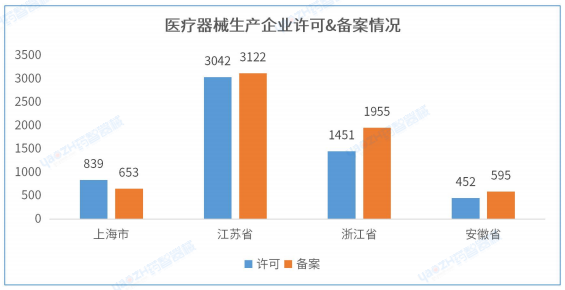

2.5 长三角地区医疗器械生产企业概况

在境内从事第二类、第三类医疗器械生产企业,应当向所在地省、自治区、直辖市药品监督管理部门申请生产许可。从事第一类医疗器械生产企业,向所在地设区的市级食品药品监督管理部门备案。

截至2023年2月,长三角地区注册医疗器械生产企业许可及备案数量最多的均为江苏省,生产企业许可数量3042个,备案数量3122个。

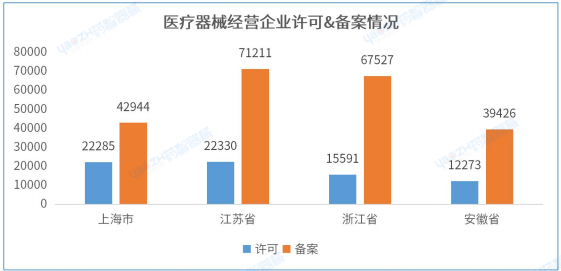

2.6 长三角地区医疗器械经营企业概况

在我国经营第一类医疗器械不需许可和备案,经营第二类医疗器械实行备案管理,经营第三类医疗器械实行许可管理。

截至2023年2月,长三角地区医疗器械经营企业许可备案共有293587个,占全国总计的18.6%。注册医疗器械经营许可数量排名第一的为上海市,共计22285个;医疗器械经营备案企业数量排名第一为江苏省,共计71211个。

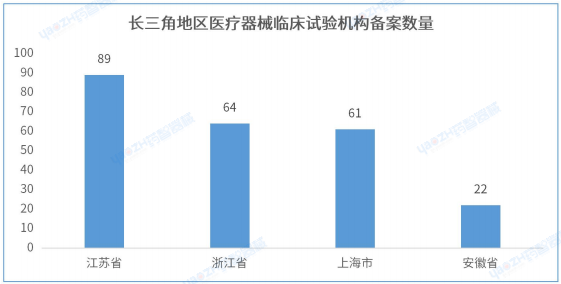

2.7 长三角地区医疗器械临床试验机构备案数量

自2018年1月1日《医疗器械临床试验机构条件和备案管理办法》颁布实施以来,全国共计1177个机构完成了医疗器械临床试验机构备案工作,比2021年增加9.6%。

据统计,长三角地区医疗器械临床试验机构备案数量从多到少排名顺序依次是江苏省89个、浙江省64个、上海市61个。长三角地区医疗器械临床试验机构备案总数量占全国的20.0%,其中江苏省临床试验机构备案数量全国排名第三。

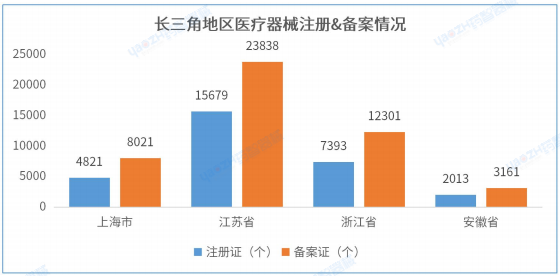

3.1 整体情况

据统计,截至2023年2月,长三角地区共获批有效期内医疗器械注册29906个,医疗器械备案47321个,总计占全国的32.1%。其中,有效期内医疗器械注册及备案数量排名第一的均为江苏省。

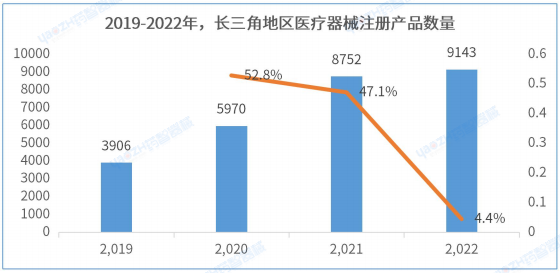

3.1.1 2019-2022年,长三角地区医疗器械注册产品数量趋势分析

据统计,2019-2022年,长三角地区注册医疗器械数量总体呈上升趋势。注册产品数量增速最高为2020年,达到了52.8%;到2021年,注册医疗器械产品数量减少,增速降低。

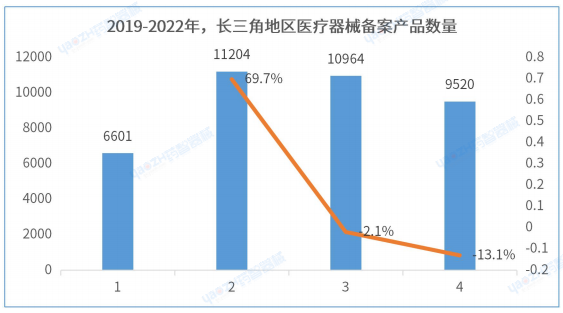

3.1.2 2019-2022年,长三角地区医疗器械备案产品数量趋势分析

据统计,2019-2022年,长三角地区医疗器械备案产品数量总体呈上升趋势。2021年起长三角地区医疗器械备案产品数量减少,年均降速达到7.6%。

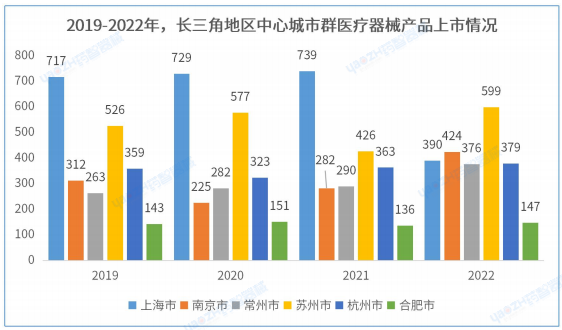

3.1.3 2019-2022年,长三角地区中心城市群医疗器械产品上市情况

据统计,2019年-2022年,长三角地区中心城市群医疗器械上市产品总体数量变化较小。其中,四年来,注册医疗器械产品数量最多的城市为上海市。数量排名前三的城市依次是上海市2575项,苏州市2128项,杭州市1424项。

3.2 分项情况

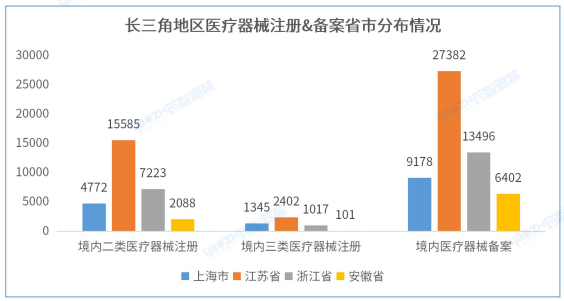

3.2.1 长三角地区医疗器械注册&备案省市分布情况

据统计,长三角地区境内二、三类医疗器械注册数量最多的省市为江苏省,占该地区总数的52.0%,境内一类医疗器械备案数量最多的省份是江苏省,共计27382件。

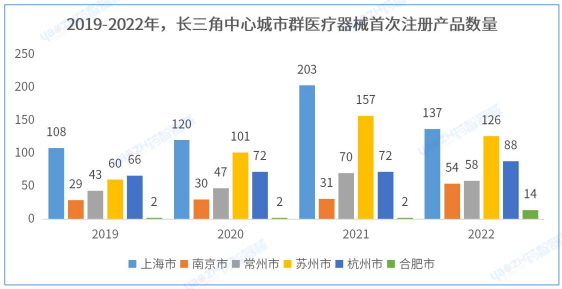

3.2.2 2019-2022年,长三角地区中心城市群医疗器械首次注册产品情况

据统计,2019年-2022年,长三角地区中心城市群首次注册医疗器械产品总体数量变化较小。其中,四年来,首次注册医疗器械产品数量最多的城市为上海市,数量排名前三的城市依次是上海市568项,苏州市444项,杭州市298项。

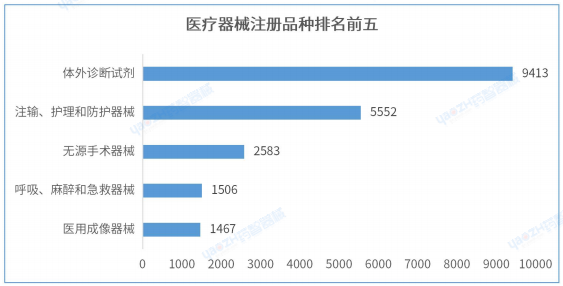

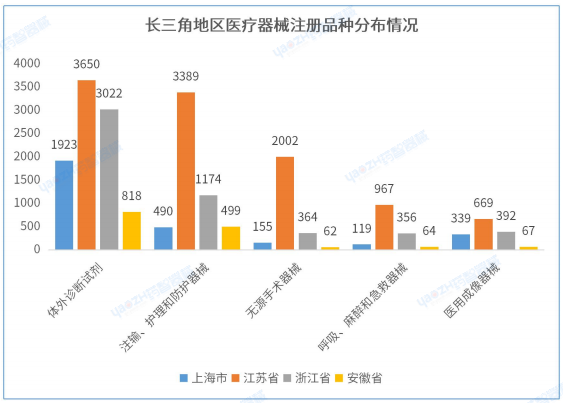

3.2.3 具体品种注册情况

按照注册品种区分,长三角地区注册数量前五位的医疗器械品种是:体外诊断试剂,注输、护理和防护器械,无源手术器械,呼吸、麻醉和急救器械,医用成像器械。其中体外诊断试剂注册产品数量最多,占总数的45.8%。

长三角地区注册数量前五位的医疗器械产品品种中,数量最多的主要是江苏省及浙江省。

3.3创新能力

3.3.1 创新医疗器械

2022年,国家药监局按照《创新医疗器械特别审查程序》、《医疗器械优先审批程序》继续进行相关产品的审查工作。共收到创新医疗器械特别审批申请343项,比2021年增加37.8%,其中68项获准进入创新医疗器械特别审查程序。

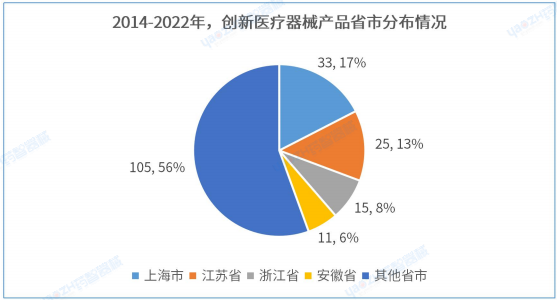

从2014年到2022年,国家药监局共批准189个创新医疗器械。其中境内创新医疗器械涉及15个省的134家企业,进口创新医疗器械涉及两个国家的8个企业。长三角地区创新医疗器械获批总数为84项,占全国总数的44.4%,其中上海市创新医疗器械获批产品数量最多,共计33项,位居全国第二。

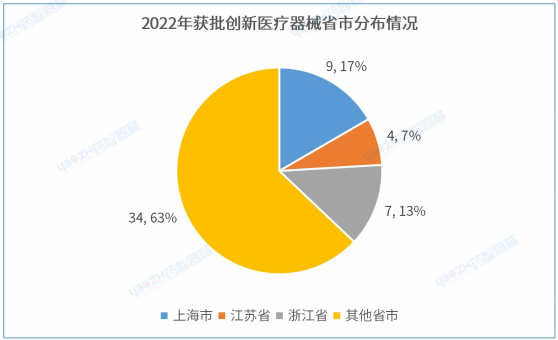

据统计,2022年全国共有54个创新医疗器械产品获批上市。长三角地区共有20项。其中,上海市有9个创新产品获批上市,数量位居全国第二;江苏省有4项创新医疗器械产品获批上市,其余7项为浙江省创新医疗器械产品,安徽省无创新医疗器械获批。

长三角地区是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,在国家现代化建设大局和全方位开放格局中具有举足轻重的战略地位。长三角地区范围包括上海市、江苏省、浙江省、安徽省全域。以上海市,江苏省南京、无锡、常州、苏州、南通、扬州、镇江、盐城、泰州,浙江省杭州、宁波、温州、湖州、嘉兴、绍兴、金华、舟山、台州,安徽省合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城27个城市为中心区,辐射带动长三角地区高质量发展。

从医疗器械产业规模来看,目前我国医疗器械企业主要集中在沿海经济较发达的省份,长三角地区医疗器械产业发展迅速,医用耗材、尤其是高值医用耗材在国内市场占有率超过一半。上海市医疗器械产业无论是医疗器械产品质量或创新研发方面,在中国医疗器械产业中都居于领先位置;江苏省的医疗器械生产企业数量全国排名第一,江苏省也是中国最大的医疗器械生产地。从产品注册情况来看,长三角地区注册产品主要集中在江苏省和浙江省,由于两个省份下辖地级市较多,注册产品数量领先于上海市和安徽省。从产品创新能力来看,2014年到2022年,长三角地区创新医疗器械获批总数为84项,占全国总数的44.4%;其中,上海市创新医疗器械获批产品数量最多,共有33项,位居全国第二。

2019年,上海市、江苏省、浙江省、安徽省药品监督管理局协商达成一致,制定《长江三角洲区域医疗器械注册人制度试点工作实施方案》,在长三角区域建立医疗器械注册人试点制度。目的是推进长三角地区医疗器械跨区域监管,为区域医疗器械产业高质量一体化发展奠定基础,更好地满足了公众日益增长的高品质健康服务需求。