面对国内医学影像设备行业市场竞争激烈、中低端市场趋于饱和的现状,联影医疗从成立初期剑指国内高端市场,并在上市后一举迈入千亿市值俱乐部。疫情需求减弱后,联影医疗仍需持续深耕国内高端市场,向美日欧高端市场进行逆向输出。

来源 | 经理人传媒旗下《经理人》杂志

■ 本刊记者 / 谭晓影

2022年8月22日,国内医疗器械第二大巨头上海联影医疗科技股份有限公司(688271,SH,以下简称“联影医疗”)正式登陆科创板,成为今年科创板最大规模的一笔IPO。在发行首日,联影医疗股价涨幅超过70%,市值超1500亿元。

在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与GE 医疗、西门子医疗、飞利浦医疗等国际巨头基本一致。也正因此,联影医疗被寄予了打破海外巨头垄断、实现本土高端医疗器械品牌崛起的厚望。

跻身高端玩家

纵览全球头部医疗器械企业,中国企业的身影依旧罕见。Medical Design & Outsourcing发布的“2022年全球医疗器械公司百强榜”中,按照年收入排名,全球医疗器械巨头美敦力(316.86亿美元)、强生(271亿美元)、西门子医疗(205.16亿美元)蝉联前三甲。百强榜中中国仅有2家公司入围,分别是第32位的迈瑞医疗和第77位的上海微创。其中,迈瑞医疗的营收和美敦力相比,还有8倍左右的巨大差距。

近年来,随着市场需求不断攀升和政策环境持续优化,我国医疗器械行业规模不断扩大。而在医疗器械行业中,医学影像设备是技术壁垒最高的细分市场。数据显示,在现代化医院中,约75%~85%的治疗信息来源于医学图形和图像,在医学影像核心技术突破的推动下,高性能医学影像设备快速发展,为临床重大疾病的早期诊疗提供有效工具。

2021年2月,工业和信息化部面向社会公开征求针对《医疗装备产业发展规划(2021~2025年)》的意见,其中提到,到2025年,关键零部件及材料取得重大突破,高端医疗装备安全可靠,产品性能和质量达到国际水平,医疗装备产业体系基本完善,实现高端医疗装备的自主可控,不断推动医疗器械国产化进程。

在市场需求及政策红利的双轮驱动下,中国医学影像设备市场随之持续增长,根据灼识咨询研究报告显示,2020年我国医学影像设备市场规模已超过500亿元,该市场自2015年至2020年的复合增长率为12.4%。在这样的背景下,越来越多中国企业加强研发,推动中国医学影像设备系统性能实现跃升。

在中低端医学影像设备领域,我国已经基本实现国产化。但是高端医学影像设备市场上一直被GE医疗、西门子医疗和飞利浦医疗等外资企业垄断,在高端PET/CT、MR和CT等产品市场,进口品牌曾占据90%以上的市场份额。

在国内这场从中低端产品向高端产品进口替代的浪潮中,联影医疗走在了前列。和其他国内厂商不同,联影医疗自2011年成立初期就对标国际顶尖水平,希望实现高端医学影像设备全线产品的自主研发。这样的战略决策,和企业的创始人有很大关系。

联影医疗的董事长张强曾在西门子担任资深科学家、市场开发总监和磁共振事业部总经理等重要职位,他2010年离职后创立公司。此后,多名技术人员离开西门子后也加入了联影医疗。不仅如此,企业的高管团队里有一半的人来自于西门子。创始人和高管的从业经历,一开始就为联影医疗进军高端医学影像设备市场打下了坚实的基础。

顺应国产替代热潮、抢占国内高端市场是联影医疗的目标,能够在国外巨头垄断、国内厂商竞争激烈的医疗器械行业谋得一席之地,还需要从技术研发、市场地位和客户分布三个层面进行分析。

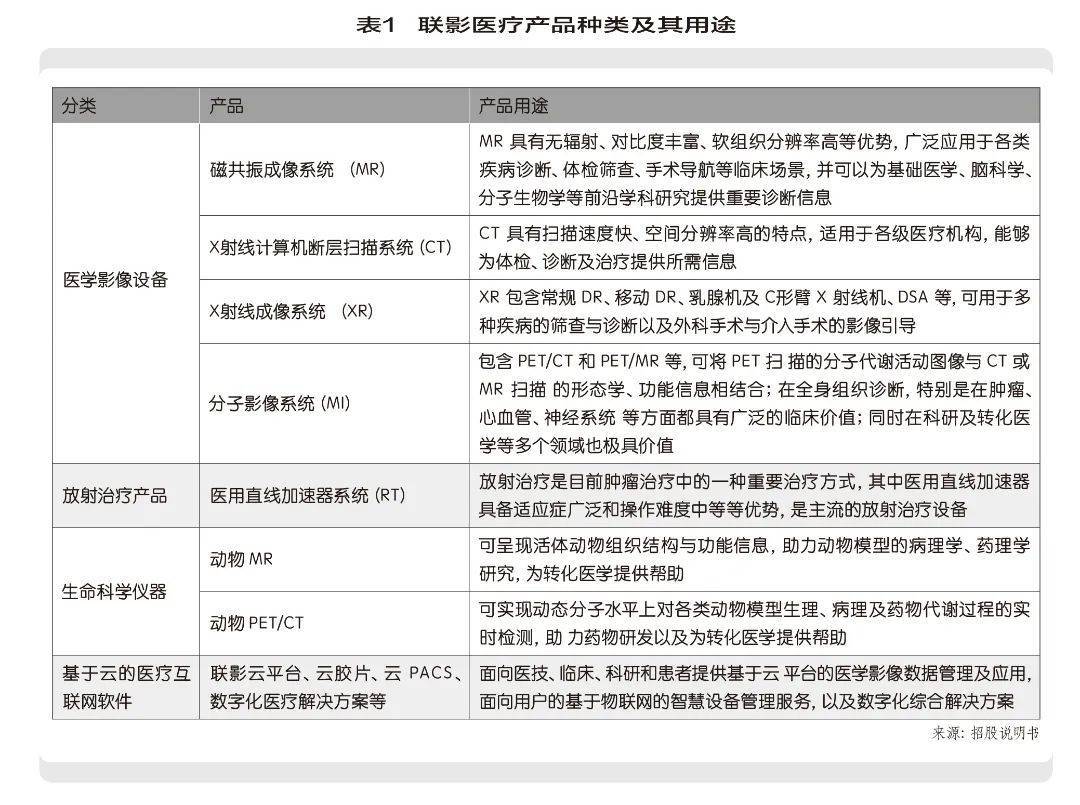

在技术研发上,技术进步是医学影像设备行业发展的核心驱动力。医学影像设备主要包括MR、CT、XR、MI、超声诊断设备这五个细分赛道。招股说明书中显示,联影医疗致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案,产品线覆盖磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(MI)、放射治疗系统(RT)以及生命科学仪器等(如表1)。除了超声诊断,联影医疗在其他四个领域均有布局。

较为全面的技术布局的背后,是联影医疗不断累积的技术优势。截至2021年12月31日,联影医疗共有超过2000名研发人员,占公司员工总数比例超过35%;公司已获得授权发明专利超过1700项,其中境内发明专利超过1200项,海外发明专利超过400项。此外,公司已牵头承担近40项国家级及省级研发项目,包括近20项国家级科技重大专项。

在技术人才的推动下,联影医疗取得了关键的技术突破。2021年6月,联影医疗发布了首款高端医学影像PET—CT专用“中国芯”,填补了我国在高端医学影像设备自研专用芯片领域的空白,并在关键技术指标上实现了国际领先。这一芯片技术进步,有望打破中国高端医疗装备芯片大量依赖进口的局面。不仅如此,其“高场磁共振医学影像设备自主研制与产业化”项目获得2020年国家科学技术进步一等奖。这是高端医疗装备行业首次斩获该科技领域里的最高荣誉。另外,联影医疗的众多产品多为国产首款,包括国产首款高性能临床型3.0T MR产品,国产首款320排超高端CT产品,国产首款96环超高清高速光导PET/CT产品等等。

在市场地位上,基于其技术优势,在较为成熟的MR和CT赛道中,联影医疗分别以20.3%和23.7%的市场占有率位列国内市场第一,产品覆盖高端低端各种类型。按2020年度国内新增台数口径,公司MR、CT、PET/CT、PET/MR及DR产品排名均处在行业前列。

在客户分布上,截至2021年12月31日,已入驻全国近900家三甲医院。根据复旦大学医院管理研究所发布的“2020中国医院排行榜——全国综合排行榜”,其中全国排名前10的医疗机构均为公司用户,排名前50的医疗机构中用户达49家。

整体来说,尽管联影医疗上市不久,但是已经展现出了较强的行业竞争能力,已经成为中国高端医疗影像设备行业中重要的本土玩家。

直面业务瓶颈

2019~2021年,联影医疗的营业收入分别为29.79亿元、57.61亿元和72.54亿元,其净利润分别为-0.48亿元、9.37亿元和14.04亿元。总结多年亏损、营收年年攀高、主营业务高速增长以及新兴业务发展良好等因素,是资本市场普遍看好联影医疗的重要原因。但是,深入分析之后,联影医疗背后的风险也逐渐浮出水面。

从招股书来看,联影医疗的营收主要由MR、CT、XR、MI、RT五大部分组成,公司的主营业务收入以医学影像设备类产品销售为主,占比达到90%左右。其中,营收占比最高的CT业务,2021年占公司总营收47.87%。不仅如此,CT业务也是营收增速最快的业务,2020年和2021年的增速高达153%和33%,是近年业绩增长的核心驱动力。

但是,CT业务的快速增长其实受益于新冠疫情带来相关医疗设备需求的增加。新冠疫情爆发初期,通过CT进行肺部影像检查成为早期诊断和鉴别诊断的重要方式,短时间内推动了医疗机构对相关医疗设施大量配置需求,也大幅度的提高了公司此类产品的销售收入。

联影医疗的CT业务增长具备偶然性和不可持续性。如今核酸检测和抗原检测成为新冠疫情检测的主要手段,再加上CT机的使用寿命为5~10年,经历了前期的CT业务高速增长后,市场总体需求基本饱和,在可预见的未来几年中,CT业务销售收入增速将会放缓甚至下滑,可能会迎来核心业务的拐点。

除了因为疫情带来的时代红利,也不能忽视政府的大额补助。招股说明书中,2019~2021年,联影医疗分别获得政府补助3.06亿元、3.48亿元和4.38亿元;在盈利的2020~2021年,政府补助占利润总额的比重分别为30.11%和25.83%。政府补助占利润总额的比例较高,如果除去政府的补贴,联影医疗近几年的盈利还要打折扣。

在毛利率方面,2019~2021年分别为41.79%、48.61%以及49.42%。虽然呈现上升的趋势,但是要明显低于同行业的迈瑞医疗,2019~2021年迈瑞医疗的医学影像类产品毛利率分别为68.42%、66.18%和66.34%。

中国作为医疗器械的主要出口方,主要出口至欧美、东南亚、中东等市场。在近几年新冠肺炎疫情对全球医疗器械产能格局的影响下,“出海”成为众多中国医疗器械企业开启增长曲线的发力点。那么,联影医疗在海外的表现如何?从收入的角度来看,公司已在美国、日本、欧洲、非洲和东南亚等国家和地区实现销售,2019~2021年联影医疗主营业务中境外收入分别为0.99亿元、2.3亿元万元和5.11亿元,占公司主营业务收入的比例分别为3.37%、4.21%和7.15%,虽然整体呈现逐年上升的趋势,但是占比较低。

截至2021年末,联影医疗已通过14家境外子公司搭建了境外团队,但境外销售渠道搭建时间较短,和GE 医疗、西门子医疗、飞利浦医疗等公司相比规模较小,在采购、生产和售后服务等环节的规模效应无法显现,还需要通过持续的品牌和市场推广,不断扩大市场和客户基础。整体来看,联影医疗的国际化水平偏低,全球化布局有待加强。

近期,联影医疗董事长张强表示:“借助科创板这一广阔平台,联影医疗将进一步实现规模化和全球化,扩充公司高端医学影像装备产能,加快公司产品和技术升级,提高核心部件国产化水平,扩大公司国内外市场份额,增强国际竞争力。”

面对国内医学影像设备厂商的竞争激烈、中低端市场趋于饱和的现状,联影医疗从成立初期剑指国内高端市场,走出一条独特的发展道路。未来,联影医疗还需要在研发、营销上进行高投入,不断加大在医学影像设备市场的开拓力度,努力向美日欧高端市场进行逆向输出。未来等待联影医疗的,是一个更广袤的市场。

下一篇:刚刚!又有9款医械进入创新通道