来源: 思宇MedTech2022年07月18日 14:29

2022年7月15日,微创医疗(00853.HK)分拆的、专注于创新脑血管疾病治疗方案开发和推广的 微创脑科学,在香港联交所主板成功上市,市值超140亿港元。 此前,微创医疗已成功分拆心脉医疗、心通医疗、微创机器人三家上市公司,微创脑科学是第四家上市子公司;还有一家子公司微创电生理已在科创板过会。这意味着,“微创系”已有6家已上市或即将上市的公司。 此外,微创医疗通过十二大集团储备子公司,版图涉及心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复、大动脉及外周血管疾病、医疗机器人、体外诊断与体内影像、实体肿瘤治疗。 近日,有媒体发布中国高管薪酬Top50,其中微创医疗董事长常兆华以2.33亿年薪位居大健康领域榜首。 今天简单盘点微创医疗布局,以官方资料为主,供读者参考。 01 ▲(来源:微创医疗官网) 微创医疗于1998年成立于中国上海张江高科技园区,如今成长为一家创新型高端医疗器械集团,现有员工近10000名,全球专利申请超6800件;在中国上海、苏州、嘉兴、深圳,美国孟菲斯,法国巴黎近郊,意大利米兰近郊和多米尼加共和国等地均建有主要生产(研发)基地,形成了全球化的研发、生产、营销和服务网络。 微创®已上市产品400余个,覆盖心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复科技、大动脉及外周血管疾病、脑血管与神经调控科学、外科急危重症与机器人、内分泌管理与辅助生殖、泌尿妇科消化呼吸疾病、耳鼻口眼体等塑形医美、体外诊断与体内外影像、体内实体肿瘤治疗科技、失眠抑郁症及康复医疗12大业务集群。 微创医疗从冠脉支架做起,在医用高值耗材行业越走越远,公司一贯的做法是,先在公司内部孵化产品,形成一定规模后,这块业务便会被剥离出去,实现单独融资并争取上市。微创医疗也因此被称为“能产生上市公司的上市公司”。这样的发展路线,跟微创医疗创始人常兆华多年前定下的运营模式有关。 02 常兆华出生于1963年,今年59岁。他分别于1983年及1985年在上海机械学院(现上海理工大学)取得了制冷工程学士学位以及低温工程硕士学位,后又奔赴纽约州立大学宾汉姆顿分校留学,并于1992年后获得生物科学博士学位。 1998年,常兆华回国成为一位创业者,单枪匹马来到当时还是庄稼地的浦东张江,创办了微创医疗,并担任董事长兼首席执行官。与此同时,他还兼任上海理工大学医疗器械学院教授、博士生导师和国家教育部现代微创医疗器械及技术工程研究中心主任等多项职务。 然而,已是花甲之年的常兆华,依然没有停止在医疗领域扩张,随着微创脑科学的上市,微创医疗的多元化业务,相比依赖单品类,看上去构建了一个庞大且复杂的风险对冲体系,但确实存在多个业务不够成熟,部分领域没有商业化的产品。这位掌舵人若想带领微创医疗实现“万亿市值”的目标,需要跟团队一起,有很长的路要走。 03 1998年,微创®诞生,注册地在张江高科技园区郭守敬路351号1号楼618室。 1999年,PTCA球囊扩张导管在国内上市。 2000年,MustangTM裸支架在国内上市。 2001年,公司获得上海市高新技术企业认定,公司运营开始盈利。 2002年,获得国家发改委重大专项资助。 2003年,PTCA球囊扩张导管在日本上市。 2004年,Firebird™冠脉药物支架在国内上市,Mustang™裸支架在欧洲上市。 2005年,Aegis®大动脉覆膜支架及输送系统被评为国家重点新产品,年销售额突破1亿元人民币。 2006年,Hercules®-T主动脉覆膜支架在国内上市,冠脉药物支架植入量超十万套。 2007年,Firebird™冠脉药物支架项目获国家科学技术进步二等奖。 2008年,微创®生命科技成立,进入糖尿病医疗领域,开始尝试以纵向组织为主、各种横向组织为辅的“合纵连横”两维授权管理模式。 2009年,微创®骨科成立,Firebird2®药物支架等4个产品在国内上市。 2010年,微创®电生理成立,在香港联交所主板上市(00853.HK),年销售额突破1亿美元。 2011年,微创®骨科收购苏州海鸥斯,嘉兴微创®成立。 2012年,微创®神通、微创®心脉、微创®手术器材成立,收购北京龙脉医疗、东莞科威医疗。 2013年,收购Wright医疗大关节重建业务,在美国田纳西州阿灵顿市设立微创®骨科全球总部。 2014年,与意大利SORIN成立合资公司创领™心律医疗,在华开发心律管理产品,同年收购美国强生Cordis旗下药物支架相关资产,年销售额突破20亿元人民币。 2015年,创领心律管理医疗器械(上海)有限公司建成中国首条国产心脏起搏器生产线。同年,微创(上海)医疗机器人有限公司、微创在线医疗科技(上海)有限公司成立。 2016年,微创®电生理Columbus®三维心脏生理标测系统获得国内上市许可,年销售额突破30亿港币。 2017年,Castor®分支型主动脉覆膜支架及输送系统在国内上市,Rega®心系列植入式心脏起搏器、Firefighter™ PTCA球囊扩张导管等产品获得CFDA注册证,累计共有11项产品进入创新医疗器械特别审批程序。 2018年,Tubridge®血流导向密网支架等产品在中国获证上市,Firehawk®、Firebird2®等产品首次进入台湾市场。国产起搏器开始投入市场,其中冠脉支架系统全球累计植入量达450万套,人工关节假体全球累计植入量达110万套,起搏器全球累计植入量达100万台。 2019年,心脉医疗(688016.SH)成功登陆首批科创板;Aspiration™及SoSuperior™内稳定型全膝关节置换系统获批上市,新一代冠脉雷帕毒素靶向洗脱支架系统Firehawk Liberty™获欧盟CE认证。 2020年,微创®医疗(00853.HK)获纳入MSCL香港指数和恒生综合中型股及大中型股指数并正式进入沪港通。 2021年,微创®子公司心通医疗和微创机器人®于香港联交所主板上市;同年,微创®神通U-track颅内支撑导管系统和微创®电生理一次性使用心内标测电极导管上市。 04 2021年,微创医疗实现业务收入7.79亿美元,较上年大幅提升15.0%(剔除汇率影响);其中,南美地区、欧洲、中东和非洲地区(「EMEA地区」)和北美地区录得收入同比分别增长29.9%、16.8%和6.7%。心脏瓣膜业务、神经介入业务和大动脉及外周血管介入业务延续强劲增长态势。2021年毛利为4.91亿美元,2020年毛利为4.36亿美元,同比增长12.8%。 ▲(2020-2021年财政收入明细) 来源:微创医疗官网 心血管介入业务方面,冠脉支架实现全球销量122万套,较上年增长132.0%;按销售数量计,国内市场份额排名第一、全球排名进入前二。报告期内,海外营业收入同比增长34.5%,其中EMEA地区和南美地区实现收入同比提升136.3%和17.8%。 骨科业务方面,全球收入同比增长5.1%,亏损大幅收窄57.3%。国际(非中国)业务收入同比提升11.8%,美国、EMEA地区及日本录得收入同比增长6.7%、27.6%及6.7%。中国骨科业务录得收入0.224亿美元,较上年同期下降31.7%,国内脊柱创伤业务收入同比增长47.4%。 心律管理业务实现销售收入2.20亿美元,同比增长18.8%。其中国际(非中国)业务收入同比提升17.2%。在采取直销模式的日本市场,收入增长超一倍;在EMEA地区,收入实现同比增长13.3%。中国业务收入0.136亿美元,较上年提升53.7%,相关产品已进入全国逾920家医院,国产起搏器累计植入量破万台。 大动脉及外周血管介入业务的收入增速创近年新高,同比增长45.6%。国际业务收入同比提升超过100%,产品已进入18个海外市场。 神经介入业务录得收入0.591亿美元,较上年同期增长72.5%,已累计覆盖约2200家医院,包括报告期内所有中国国家卒中中心每月排名前100的医院。 心脏瓣膜业务录得收入0.313亿美元,同比增长93.2%,毛利率提升至59.1%。手术机器人业务在报告期内首次实现销售收入,主要来自于首款获批产品蜻蜓眼®DFVision®三维电子腹腔镜实现入院推广和销售。 外科业务录得收入0.047亿美元,较上年同期增长11.6%。 ▲(各业务板块收入明细) 来源:微创医疗官网 2021年研发费用达2.978亿美元,占收入比重为38.2%,同比增长54.6%,该增加主要由于对持续进行的研发项目及新展开的研发项目的投资增加。此外,各研发项目取得丰硕成果,共有22 款产品获得国家药品监督管理局颁发的注册证,5 款产品进入国家创新医疗器械特别审批程序(「绿色信道」),累计拥有26 款「绿色信道」产品。在海外,共有7 款产品获得美国FDA核准,15款产品获得欧盟CE认证。 05 1、拓宽产品线、搭建“12+5”平台 微创医疗以心血管支架起家,产品已覆盖心血管、骨科、心率管理、动脉及外周介入、神经介入、心脏瓣膜、机器人、电生理、眼科、医美等众多领域,目前“12+5”平台搭建基本完成。 横向扩宽产品线,打造12 大产品线及全院式的解决方案,产品覆盖心血管及结构性心脏病、电生理及心率管理、骨科与软组织修复、动脉及外周血管介入、脑血管与神经科学、外科急重症及手术机器人、内分泌管理与辅助生殖、泌尿/妇科/呼吸和消化、耳鼻喉眼体等塑性医美、眼科、体外诊断与影像、失眠抑郁及康复、体内实体肿瘤治疗等 12 个方向。 纵向加深产业链,打造 5大创新平台,包括材料供应与加工、临床前动物实验、灭菌及包装以及医疗推广平台等,形成上下游一体化,微创医疗还将进一步搭建人才培养和资本运营平台,加强软实力。 2. 材料创新提升海外销量 2021年,微创医疗具备蓝牙及远程监控功能的起搏器获得 CE 认证,与海外龙头相比,心率管理产品线已相对完善。公司还通过并购美国Wright关节业务完善了骨科产品线和海外销售布局,得益于Wright 的产品渠道,公司骨科海外销售占比约为88%。 材料创新已成为全球骨科产品的发展趋势,从早期金属材料逐渐向金属合金、陶瓷、高分子材料及可吸收材料发展,微创医疗将继续积极探索产品材料创新,在耐磨性、稳定性、生物相容性等方面实现突破。 3. 加大研发投入、夯实品牌影响力 得益于集团对自主创新的高度重视,研发费用将稳定增加。公司手术机器人、起搏器、骨科、神经介入等板块均有新品在研,公司还将持续加大研发投入,参考2018-2020年公司研发费用7.19/10.57/12.57 亿元的稳步增长,预测 2021-2023年公司研发投入15/17/19亿元的稳步增加,对应研发费用率29%、24%、19%。 06 微创医疗已经有23年的发展历程,但不同于其他公司通过重组、合并壮大业务,微创医疗的成长在于其不断拆分、壮大子公司,并不断开辟新赛道。 细数医疗器械圈可以发现,微创医疗的触角几乎到达了行业的各个领域。然而值得注意的是,在目前微创的三家上市的子公司中,只有心脉医疗实现了盈利。 作为微创系第二家拆分上市公司,心通医疗在2021年亏损1.83亿元;微创机器人的盈利也遥遥无期,2021年净亏损高达5.84亿元,同比亏损扩大179.28%。微创脑科学2019-2021年收入分别为1.84亿元、2.22亿元、3.83亿元。 由于微创医疗连续分拆子公司,市场已对其“空心化”产生担忧,“迷恋生产上市公司”、和资本一起“养公司”,究竟是不是好策略呢?资源有了,好产品能否跟得上?二级市场的一时表现,芸芸众人口中的“微创”,确实没那么重要,重要的是真实世界里的结果、长期发展的定力,让我们拭目以待。

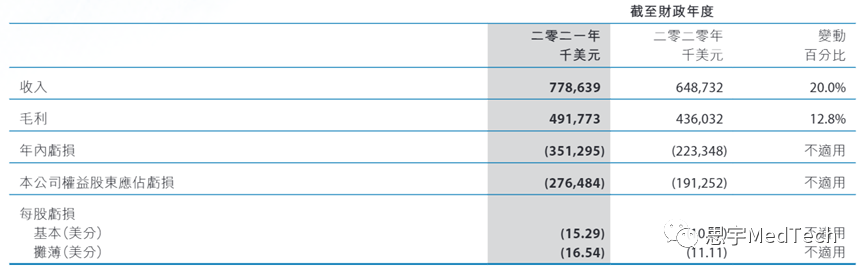

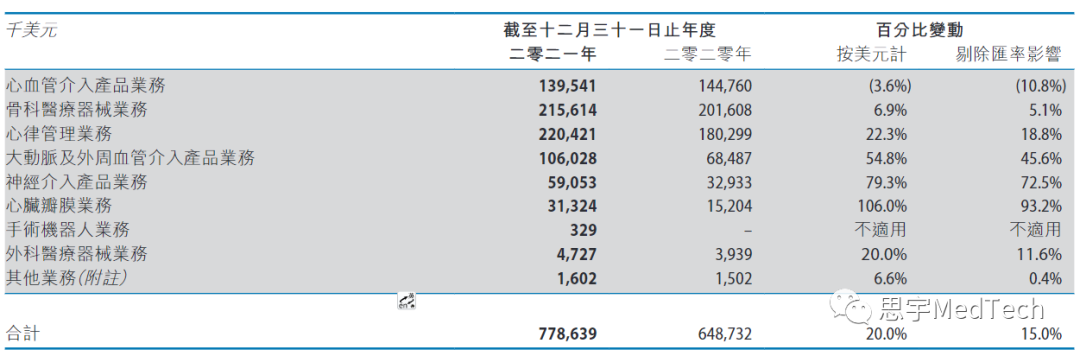

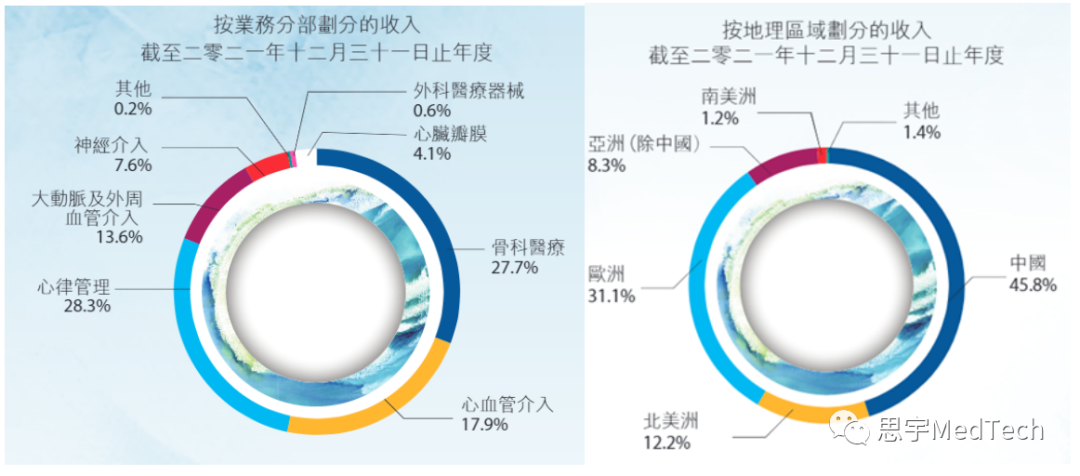

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。