第一章 行业概况

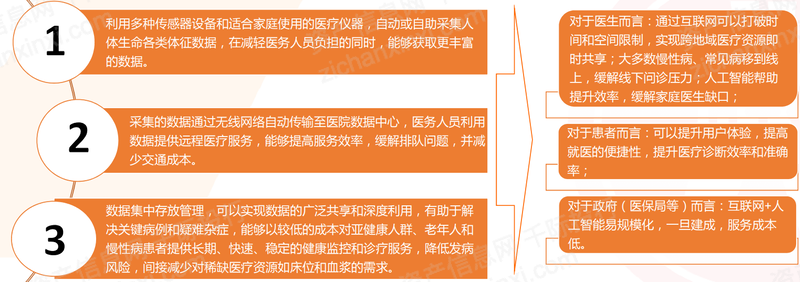

智慧医疗(Smart Healthcare)是指在诊断、治疗、康复、支付、卫生管理等各环节,基于物联网、云计算等高科技技术,建设医疗信息完整、跨服务部门、以病人为中心的医疗信息管理和服务体系,实现医疗信息互联、共享协作、临床创新、诊断科学等功能。

智慧医疗融合了人工智能、物联网、云计算、大数据、移动互联网、传感器技术和其他新一代信息技术,并与传统技术紧密集成医疗和健康服务等内容的一种新型医疗健康服务。搭载先进的物联网、互联网和移动通信等相关技术,借助智能手段将医疗、健康和服务相关的信息、设备、人员和资源连接起来,实现有效的互动,确保人们及时获得可预防和可治疗的医疗服务在实现我国的智慧医疗政策以及改善城市生活质量方面发挥着特别的作用。

当前,随着相关理论和技术的日趋成熟,智能医疗正在逐渐改变人们的思维方式和生活方式。智慧医疗借助于科学手段开拓人类智能的新技术。智慧自从诞生以来,相关理论知识一直处在不断发展以及完善的状态之之下,应用的范围也在不断扩大。现在,医生可以使用工人智能和影像技术协助患者进行诊断,还可以科学地管理和使用医院的咨询室,从而缓解了医疗资源紧张的问题,便捷优化了用户体验。

智慧医疗的应用对象主要有医院等医疗机构、患者群体和第三方,如保险公司,医保局等。

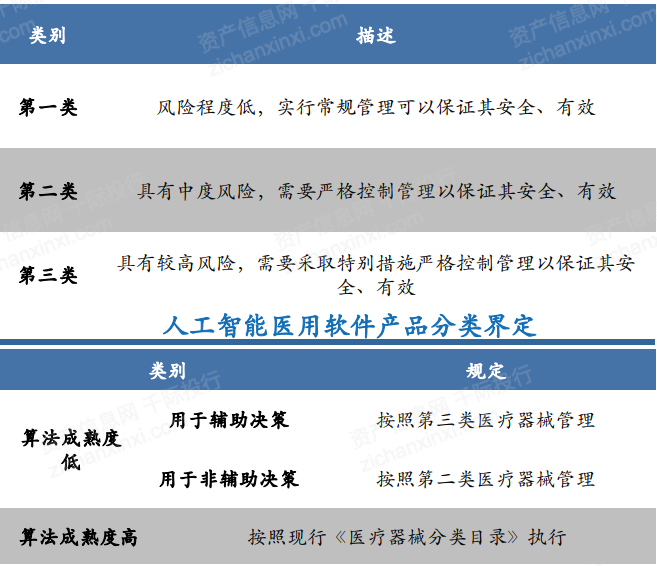

在我国医疗器械分类标准中,按照风险程度将医疗器械分为三类,其中第三类风险最高,监督管理最为严格。2021年7月8日,国家药监局发布《人工智能医用软件产品分类界定指导原则》,明确人工智能医用软件产品的类别界定,并指出用于辅助决策的,按照第三类医疗器械管理。目前,我们统计国家药品监督管理局批准的第三类器械名单,共计40款AI类产品获批上市,我们认为AI+医疗产业正在逐步落地,从技术探索走向商用。

图 我国医疗器械分类标准

资料来源:资产信息网 千际投行 华安证券

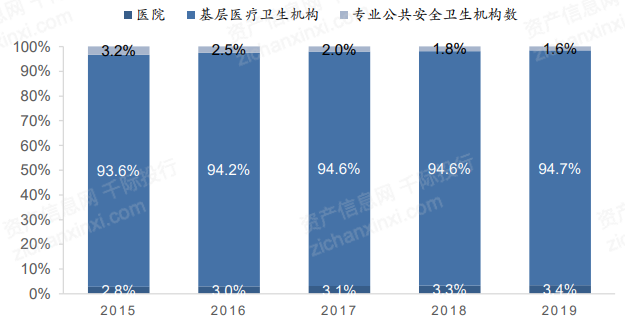

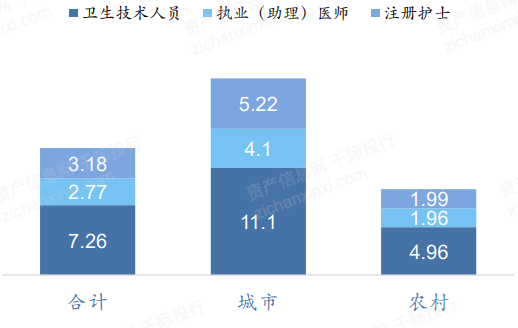

智慧医疗助力改善医疗产业痛点。基层医疗机构主导,城乡医疗水平分布不均,智慧医疗助力医疗资源公平化。2015至2019年,基层医疗 卫生机构占据全国医疗资源供给的95%左右,中国整体医疗水平依然较为薄弱。而在城乡之间,每千人口的卫生 技术人员数,城市的数量是乡村的2倍,医疗资源存在分布不均。我们认为,未来有望依托AI、互联网医疗等智慧医疗的技术,改善医疗资源的不均衡,从而助力医疗公平化。

图 基层医疗机构占比情况

资料来源:资产信息网 千际投行 华安证券

图 每千人口拥有的卫生资源分布情况

资料来源:资产信息网 千际投行 华安证券

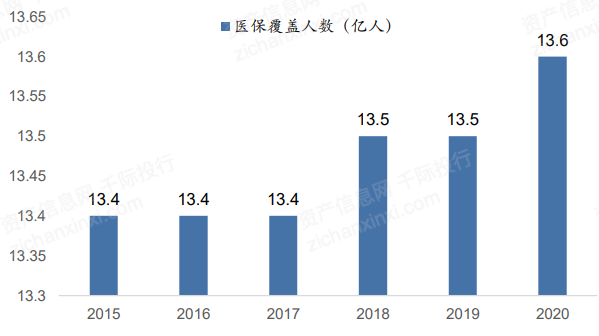

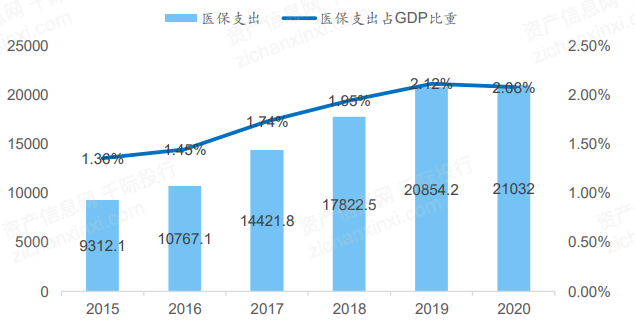

医保支付压力逐渐增加,智慧医疗助力医保控费。2020年参加全国基本医疗保险13.6亿人,近五年参保率基本稳 定在95%左右,医保渗透率位于高位。与此同时,医保支出逐年提升,占GDP比重提升,医保支付压力加大。在此背景 下,国家大力推动按疾病诊断相关分组付费(DGR)和按病种大数据付费(DIP)的新型医保支付制度。我们认为这一 制度的背后,需要依靠完善的电子病历体系和海量的医疗大数据支撑,有望带动智慧医疗产业的快速发展。

图 2015-2020年医保覆盖人数情况

资料来源:资产信息网 千际投行 华安证券

图 医保支出及GDP占比情况

资料来源:资产信息网 千际投行 华安证券

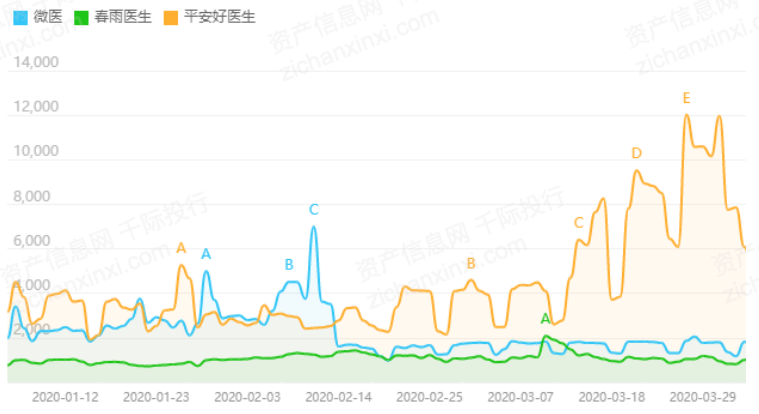

新冠疫情影响下,在线诊疗需求大幅提升。新冠肺炎疫情成为互联网医疗发展的强力催化剂,国家全面推进互联网诊疗以减少交叉感染风险。随着政策的落地和人们观念的转变,比起以前线下门诊,在线问诊、慢病管理等互联网 医疗需求大幅提升,有助于拉动智慧医疗产业发展。

图 2020年疫情爆发后,三家互联网医疗app关注度明显上升

资料来源:资产信息网 千际投行 华安证券

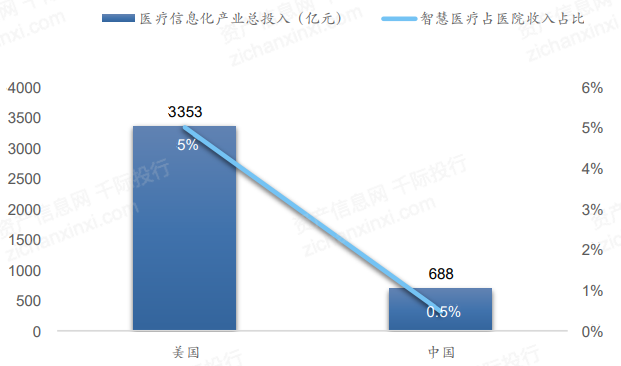

对标美国,中国智慧医疗产业存十倍发展空间。目前,美国智慧医疗市场约占据全球市场份额的 80%,同时全 球 40%以上的智慧医疗设备都产自美国。中国人口占世界人口的 22%,但医疗卫生资源仅占世界的 2%。从中 美对比来看,中国智慧医疗投入占医院收入的比例仅有0.5%,美国为5%,长期产业存十倍潜在增长空间。

图 中美智慧医疗产业投入对比

资料来源:资产信息网 千际投行 华安证券

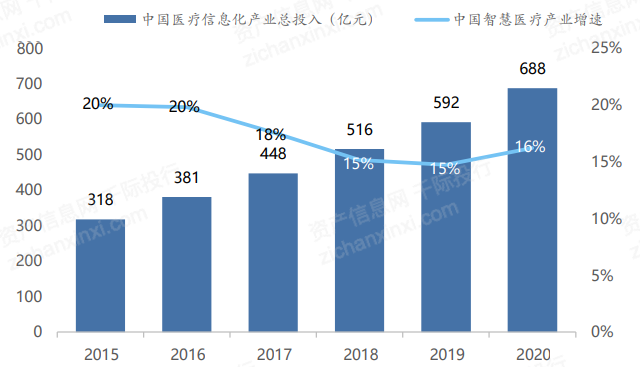

图 中国医疗信息化产业趋势

资料来源:资产信息网 千际投行 华安证券

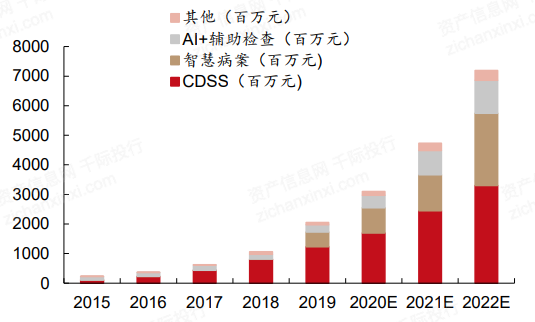

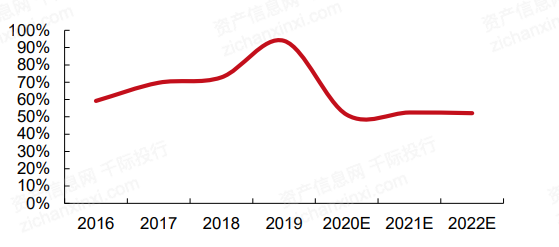

全球临床决策支持系统(CDSS)市场规模占比较大,需求端供给端共同发力。艾瑞咨询数据显示,2019 年由于智慧病案的兴起,使得整体智慧医疗软件服务市场规模超过 20 亿,同比增速高达 93.9%, 预计 2015-2022 年 复合年均增长率(CAGR)为 63.73%,其中 CDSS 占比最多,达到 55.2%。

2019 年之前,由于大部分细分领域的盈利模式尚未明朗。从供给端来看,我国优质医生及医疗资源不足,且资源分布不均,难以承受快速增长的医疗需求。根据 36Kr 数据显示,我国医师与人口比例约为 1:70000,而在美国这一数字为 1:2000,我国每十万名患者拥有的医师数量与美国相比差 35 倍;据统计,2018 年我国医院数量超 3.2 万家,三级医院仅占 19%,却承接了 49.8%的医疗需求。

我国优质医生资源分布在一二线城市三级医院,基层医院医生素质参差不齐。从需求端来看,2018 年中国卫生总费用达到近 6 万亿元,是 2010 年的将近三倍,城乡居民医疗保障支出占总消费性支出的比例均有所上升,居民在医疗保健方面的付费意愿不断增强。根据艾瑞推算,2022 年预计智慧医疗软件服务市场规模将超过 70 亿元,2020-2022 年 CAGR 将达到 51.9%。

图 2015-2022 年中国 智慧医疗软件服务市场规模

资料来源:资产信息网 千际投行 西部证券

图 2016-2022 年中国智慧医疗软件服务市场规模增速

资料来源:资产信息网 千际投行 西部证券

第二章 商业模式和技术发展

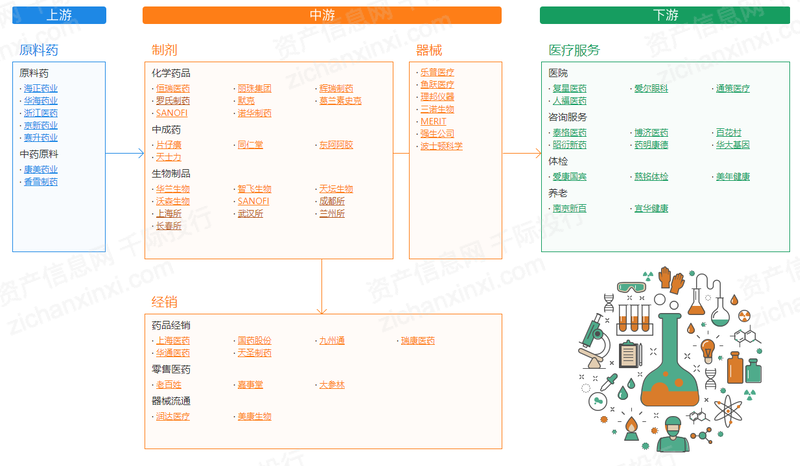

2.1 产业链价值链

图医疗行业产业链

资料来源:资产信息网 千际投行

智慧医疗产业涵盖诊前、诊中、诊后各环节,既包括传统的医疗信息系统如HIS、CIS等,也包括互联网医疗平台和AI+ 医疗的各类技术,产业链公司众多,应用场景丰富,是一个坡长雪后的投资赛道。

图 智慧医疗产业链

资料来源:资产信息网 千际投行 华安证券

图 智慧医疗产业链图谱

资料来源:资产信息网 千际投行 西部证券

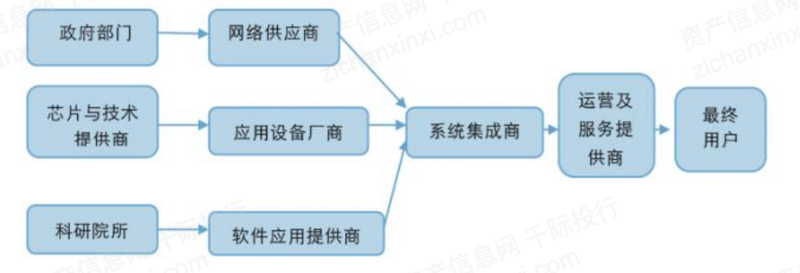

智慧医疗的产业链成分相对复杂,主要由政府部门、芯片与技术提供商、科研院所、网络供应商、应用设备厂商、软件应用提供商、系统集成商、运营及服务提供商等组成。

商业链上各方根据自己的行业特点提供智慧医疗应用各环节上的某种服务。政府相关部门制定促进智慧医疗在各省份推广应用的政策性文件,是智慧医疗产业发展的主要推动者。应用设备厂商通过技术采集和传输医疗健康的各种信息和数据,建设信息和数据的处理终端。系统集成商要实现智慧医疗设备和应用的集成,使智慧医疗形成一个协同的应用平台,实现国家、省、市等各级医疗卫生信息、医疗卫生资源的互联互通。

图 智慧医疗产业链图

资料来源:资产信息网 千际投行

2.2 商业模式

智慧医疗通过打造健康档案区域医疗信息平台,利用最先进的物联网技术,实现 医疗机构、医疗设备、政府之间的互动,逐步达到信息化。其中,面向政府(医保局)和医疗机构的这两个部分以招投标的形式进行。

智慧医疗三类商业模式:

(1)CIS系统、HIS系统、信息集成平台及其他智能化系统;

(2)医保信息系统(如控费系统、服务平台、商保对接平台等)、区域医疗协作项目 (如临检中心、电子病历等) ;

(3)线上问诊(如春雨医生等)、智能医疗设备等硬件服务区域医疗信息平台,利用最先进的物联网技术,实现患者与医务人员之间的互动,逐步达到信息化。

图 智慧医疗服务模式

资料来源:资产信息网 千际投行 广证恒生

招投标模式对于医院的压力较大。

(1)医疗IT投入资金来源:三级医院通常属于差额拨款事业单位,其医疗款事业单位,部分属于差额拨款。目前仅有一级及以下医院为全额拨款事业单位,其医疗IT费用全为财政资金。

(2)医疗IT项目采购流程:无论哪级医院,都需要上报主管卫计委,如果是自筹资金或自筹资金占比较大的项目,仅需上报上级卫计委审批;如果需要使用财政资金,超过100万,需要医院上交可行性研究报告,若超200万,需上报发改委,通过后才会走采购流程。

(3)医疗资源城乡配置不均衡:村镇医疗机构获财政拨款较少,收入较低,无法承担高额的招标费用;而城市医疗机构由于患者人数众多,收入较可观,得到的财政拨款较多,有利于其进一步加强信息化建设。二者综合导致城乡医疗水平差异的进一步增大。