2026深圳国际医疗器械展览会

China International Medical Devices Exhibition

上海微创医疗机器人于11月2日正式以“2252”为证券代码在港交所主板挂牌上市。总计发行3620万股股份,其中香港公开发售部分获约163.83倍超额认购,国际发售股份获约16倍超额认购。此外,高瓴、Aspex、礼来、雪湖资本、Yorkool、科技基金CloudAlpha以及Artisan作为基石投资者参与本次发行。

从股价来看,微创机器人此次发行3620万股股份,每股定价43.2港元,在11月1日暗盘中,微创机器人暗盘开报44港元,较定价每股43.2港元高出1.85%,暗盘收跌7.29%,报40.05港元。按照发行价计算,微创机器人市值将达417.77 亿港元。据悉,手术机器人赛道曾诞生著名牛股直观外科(Intuitive Surgical),2000年直观外科刚上市时每股仅有9美元,而今股价超过350美元,市值达千亿美元。

微创机器人因其和直观外科业务的高度相似,被看作是中国的直观外科。微创机器人能否复制直观外科的增长神话?截至11月10日16:00,微创医疗机器人报于每股56.45港元,市值约为530.44亿港元,可以说市场对微创手术机器人投来了善意的目光。

据弗若斯特沙利文资料,上海微创医疗机器人是全球行业中唯一一家拥有覆盖五大主要手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司,致力于手术机器人研发、生产和商业化的医疗器械公司,目前旗下拥有3款旗舰产品,即腔镜手术机器人(“图迈”)、三维电子腹腔内窥镜(“蜻蜓眼”)及骨科手术机器人(“鸿鹄”),这些产品均为第III类医疗器械,且均被纳入国家药监局的创新医疗器械的绿色通道。一路绿灯将微创机器人送上了港股上市。

然而,必须正视,外科手术机器人发展的并非一片坦途!

首先各种组织发布的指南、建议及研究可能不利于手术机器人产品在目前的中国医院规模化投入。虽然第九版外科学教材已将外科手术机器人纳入教学内容,外科手术机器人相关的专业化书籍也层出不穷。但是真实情况是:政府机构、专业协会、实践管理团体、私人健康和科学基金会以及专注于各种疾病的组织,可能发布影响现有手术机器人和在研产品的指南、建议或研究。大成本投入的手术机器人会因为第三方的指南、建议或研究而瞬间变得无效。

再者手术机器人的商业化可能因纳入医疗保险报销目录的可能性而受到影响。企业商业化手术机器人的能力一定程度上取决于病人使用后,获得医疗保险报销的可能性及幅度,而这不受企业控制。中国有着复杂的医疗保险体系,且该体系正在进行改革。各种不确定性,可能会导致企业不能盈利。

当然,利好因素也极其可观。

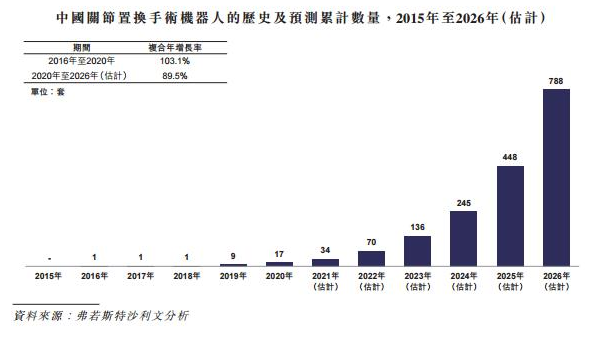

首先,患者对手术机器人的接受度越来越高,中国市场手术机器人普及率在逐年提高。以骨科手术机器人举例来看。近年来,全球关节置换手术机器人市场规模保持快速增长,主要受关节炎患病率上升及对提升植入物存活率的需求提升所推动。美国于1990年代开始进行机器人辅助关节置换手术,并已经历数代的更新及提升。中国在2016年首次进行机器人辅助关节置换手术。自此,机器人辅助关节置换手术因其植入物定位的准确度及一致性提高、令术后疼痛减少及功能较早恢复而日益受到关注。根据弗若斯特沙利文的数据,每年在中国完成的机器人辅助关节置换手术数量由2015年的零增至2020年的243例,并预期自2020年起按162.8%的复合年增长率进一步增至2026年的79,964例。中国的机器人辅助关节置换手术于2020年的渗透率为低于0.1%,估计于2026年将达3.1%。

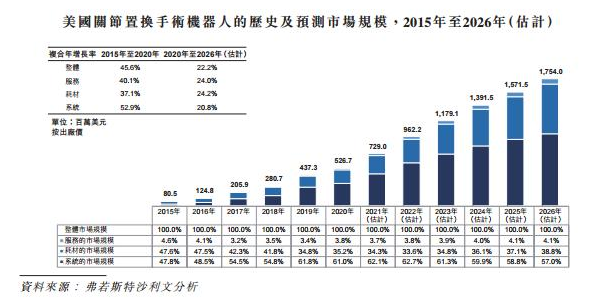

从市场规模来看,美国目前是关节置换手术机器人的最大市场。美国关节置换手术机器人的市场规模由2015年的80.5百万美元增至2020年的526.7百万美元,复合年增长率为45.6%,并预期进一步增至2026年的1,754.0百万美元,自2020年起的复合年增长率为22.2%。

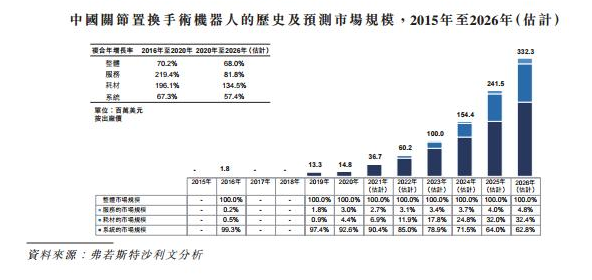

2020年,中国关节置换手术机器人的市场规模为14.8百万美元,由于在近年才被引进中国,故市场规模相对较小。然而,机器人辅助关节置换手术迅速普及,并获广泛接受,且考虑到合资格患者数量众多及应用渗透率较低,故具有强劲的增长潜质。根据弗若斯特沙利文的数据,中国关节置换手术机器人的市场规模预期将于2026年达到332.3百万美元。

于2016年在中国推出首款关节置换手术机器人后,关节置换手术机器人在中国已逐渐普及。预计近期关节置换手术机器人的数量将迅速攀升。

随着医学发展的需求,中国手术机器人行业有着中国特色的增长驱动因素及未来发展趋势,并将继续推动中国手术机器人行业的快速增长。

1、对微创伤手术的需求增加。随着诊断技术进步及人均可支配收入增加,患者逐渐愿意寻求造成微创伤的治疗方法。因此,对手术机器人的需求不断增加,此种手术为患者带来各种好处,例如康复较快,失血和痛楚较少,且并发症风险较低。此外,手术机器人具有震颤过滤、三维高清图象及导航等功能,从而方便手术医生的操作及促进手术机器人在手术医生的受欢迎程度的增加。

2、增加低等级医院的渗透率。对更高手术精准度及连贯性的日益增长需求预期会促进手术机器人的渗透。目前,手术机器人主要在中国一线城市的大型医院进行,主要是由于手术机器人的可用性有限及手术机器人的成本相对较高所致。目前,在中国医院中,已采用腔镜机器人手术系统的医院很少(根据弗若斯特沙利文的数据,在中国所有三级甲等医院中不足10%)。随着手术机器人的普及程度提升,预期手术机器人会从一线城市的大型医院扩展至一线城市的低等级医院,甚至拓展至二线及三线城市。

3、利好政府政策及支持。为应对机器人辅助手术日益增长的需求,中国政府已实施多项政策,促进手术机器人行业的进一步发展。2019年8月,国家药监局发布关于深化医疗器械注册制度改革的通知,推动医疗器械创新发展。科学技术部亦启动了国家「863计划」,支持手术机器人的发展,为手术机器人及其相关底层技术的研究提供资金。根据工业和信息化部于2021年2月颁布的医疗装备产业「十四五」发展规划,鼓励地方政府将机器人辅助手术纳入医保报销范围。于2021年4月,上海将部分机器人辅助腔镜手术(即肾部分切除术、前列腺癌根治术、全子宫切除术及结直肠癌根治术)纳入合资格获得医疗保险报销的手术中,并可报销80%的医疗费用,未来可根据患者需求和医保基金资金充足情况扩大报销范围。预期利好的政府支持于往后将会继续。

预期未来中国手术机器人将为外科领域带来极大精进:

1、手术类型多样化。随着适用各种医疗领域的手术机器人的发展,以及外科医生的培训及患者的接受程度提高,机器人辅助的手术将越来越多样化。例如,预期在不久的将来开发并商业化更多的泛血管、经自然腔道及经皮穿刺手术机器人。

2、聚焦底层技术及提供定制解决方案的能力。预期拥有强大底层技术(如机器人力学、控制算法、电气工程、视觉导航及图象)及可根据不同外科手术的需求迅速定制机器人产品的手术机器人开发商将在市场中占据领先地位。了解客户需求并提供定制解决方案的能力对于缩短产品升级周期、进一步扩大产品组合的覆盖范围,以及在不同专业的机器人产品之间创造协同效应至关重要。

3、技术基础设施的进步。5G通信、大数据和人工智能等技术基础设施的发展将带动手术机器人技术同步发展。该等底层技术使手术机器人在外科医生的远程控制下操作时可达到更精准,且在理解和执行外科医生的指令方面更加智能化。

人类在认识自然的过程中也在改变自然,更在改变自己,城市化、机械化、信息化已经逐步实现。随着科技的继续发展,相信未来手术机器人将变得更加全能,期待未来外科手术的简单智能化,造福更多患者。