深圳医疗器械展览会-新闻

关注更多医疗器械展会咨询www.ylqxexpo.com/shenzhen

“CT、超声、DR等设备80%,甚至90%都被跨国公司垄断。而GPS三家就占据了70%以上的份额。”2010年,时任东软集团国家数字医学影像设备工程技术研究中心主任郑全录对媒体表示。10年之后,这一格局依然没有打破,由于技术垄断,跨国公司在产品定价上有相当的控制权。

医疗装备产业的发展关乎民生,促进中国医学装备产业的发展,加快国产替代,对于保障民生,保障国民健康意义重大。因此,如何打造精品、打造匠品,打造高技术高性能的国产制造设备就显得尤为重要。

万千医疗设备品类中,DR领域堪称是个奇迹,在短短的几年时间里,率先从影像垄断市场中突出重围,全面实现国产替代,无论上游还是下游游供应链企业发展都比较成熟,几乎从探测器、高压到球管都有相应的设备提供商。目前,国产DR品牌已经形成了以安健科技、万东医疗、联影医疗三大品牌,三大品牌目前在中国最广大的县域医疗市场拥有最广大的用户群体。

01影像设备国产化:DR打响第一枪

过去20年,中国医疗器械市场与全球进行了充分的对接,中国企业发展迅速,追赶的速度很快。但由于国产医疗设备厂商发展时间较短,目前大多数厂商还处于成长期,所以相较于进口厂商,国产厂商还有很多不够成熟的地方,比如在高端技术、材料、品控、市场营销和服务体系等方面。

推动医疗器械国产化不仅是医疗行业的事情,还关系到民族实体经济振兴以及国家信息安全的保护。最近5年,我国医疗器械市场规模的增速远高于国际水平,增速始终维持在15%以上,高于全球医疗器械市场10个百分点。属地服务更好、性价比高、政策支持引导等特点,助推国内企业逐渐形成了一定的优势。

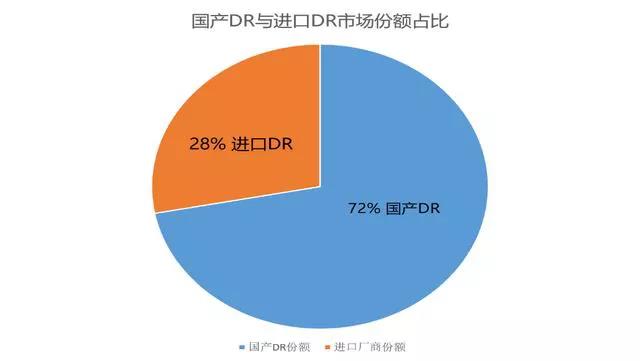

国产进口替代,大势所趋,不论是从心脏支架、监护仪、生化诊断、DR、胸膜、心脏封堵器、彩超、内窥镜、化学发光、血球分析还是CT、MRI,甚至是高端PET系统,都有大量国产设备的身影。如果说这些医疗设备里面,什么设备几乎全面地实现了对进口的替代?那一定专属DR了,国内的DR市场已经度过了早期阶段,进入了成熟期,市场内国产厂商林立,呈百花齐放之势。截止2019年中国DR市场已经实现了70%以上的份额,并仍在继续高速发展。

国内医院中,DR已成为放射科最常用的检查工具,在诊断以及治疗疾病方面发挥着重要作用,比起CT和MRI的昂贵检查费用之下,DR备受欢迎,根据医招采统计发布的数据中,涉及全国31个省市自治区16类医疗机构5676家单位;品牌厂商80家;采购数量11426台/套。

以万东医疗、安健科技、联影医疗为代表的影像设备公司,通过创新的技术、制造和成本优势,实现了DR在中国广泛的普及和应用,让DR走入了中国万千的县镇和乡村,DR成为中国影像设备普及率最高的设备,最偏远地区的百姓都能享受到更加精准普惠的医疗诊断服务。

作为国产多功能动态DR“鼻祖”的安健科技在研发成功中国首台动态DR后,并没有停止技术探索的脚步。继2014年第一代多功能动态DR后,安健科技在2016年成功研制具备自主知识产权的动态平板DR—DTP570系列产品,成为国内唯一掌握动态平板探测器技术的整机厂家;在2018年安健科技动态DR全球装机用户已达3000家,动态DR应用于全球近40个国家和地区;2019年,安健科技成功推出第四代床式动态DR产品,无论是在部件技术还是整机设计上,均已达国际级水准,成为高端医疗市场中极具竞争力的影像产品。

万东医疗是国内最早研发制造医用X光机的企业,营业务涵盖医学影像设备制造销售及医学影像诊断服务,万东公司上市后,万东医疗几经易手,15年被华润转让给鱼跃科技,随后又被美的收购,在几经周折的情况之下,万东医疗销售量依然位居第一。

2020历经疫情的洗礼,除了迈瑞呼吸机被大家熟知以外,迈瑞旗下的DRDigiEye280和DRDigiEye680系列,都被大家广为熟知,在销售额上,迈瑞以7.97%的市场份额位居第三位DR不算迈瑞医疗的主要业务,即便如此也能在这场DR产品市场份额大战中栖身前十,无愧“一哥”的偌大名声。

联影以6.71%的市场份额位居第六位,是不可忽视的后起之秀,在中国区域,联影与GPS的对抗已经逐步升级,其自主研发的MRI、CT等高端产品已经逐步被国内市场认可,其DR的发展也非常迅猛,短短几年时间,已经实现年销量突破700台。

02

02国产替代风口,下一个锚点会是谁?

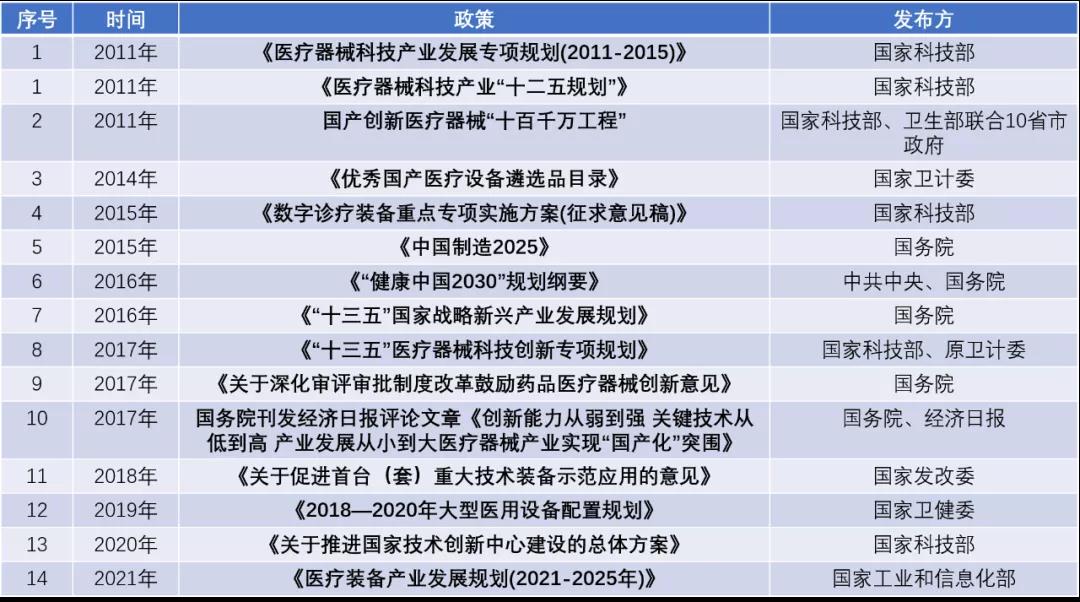

万千医疗设备品类中,一个个民族品牌如雨后春笋般出现,这首先不得不归功于近十年国产替代政策风口,透过2011~2021年十年支持国产化发展政策,国家多个部委针对医疗健康产业的发展制定了一系列政策、工程与举措,促进医疗器械、医疗装备产业的国产化发展,使国家制造装备产业的发展逐渐强大,国产器械替代市场迎来黄金发展的十年。

2011年~2021年国家支持国产化发展政策汇总

2011年12月,科技部制定《医疗器械科技产业“十二五规划”》,明确超导核磁、多排螺旋CT、高性能彩超等重点产品的发展技术路线,以改变我国高端产品进口依赖、可靠性差以及自主创新能力较弱的情况,着力突破高端装备及核心部件国产化的瓶颈问题,一年后又启动“医疗器械重点专项”,重点布局了数字化X线机、彩超、磁共振成像、PET-CT等重大战略性产品的开发,支持与促进国产医学影像设备产业的发展。

为加快这些创新医疗器械产品普及推广,在政策层面,国家和地方持续推进“进口替代”,2011年,科技部、卫生部联合全国10个省(市)政府启动国产创新医疗器械“十百千万工程”。在10个省市的100个区(县)范围内选择试点医疗机构1000家,应用10000台以上的创新医疗器械产品,这为国产设备厂商提供了一个非常有利的竞争环境。

2014年起,原国家卫计委委托中国医学装备协会组织开展优秀国产设备的遴选工作,建立国产优秀医疗设备目录,现已公布至第6批遴选结果,共计超过1000款国产医疗设备入选,有力改善医疗设备制造质量,促进国内医疗市场的蓬勃发展。

2015年5月,国务院《中国制造2025》将高性能医疗设备作为重点发展十大领域之一,组织实施包括高端诊疗设备在内的一批创新和产业化专项、重大工程,并明确到 2025 年,相关领域的自主知识产权高端装备市场占有率大幅提升,加快推进我国医疗器械领域的国产化和创新转型。

同年3月,科技部印发了《数字诊疗装备重点专项实施方案(征求意见稿)》,对国产数字诊疗装备作出重点部署,以新型磁共振成像系统、新型计算机断层成像、大型放疗设备、手术机器人等十个重大战略性产品为重点,加强核心部件和关键技术攻关,突破一批引领性前沿技术,促进医疗器械产业“数字化、网络化、智能化”的发展。

2016年10月,中共中央、国务院印发《“健康中国2030”规划纲要》,明确需加强高端医疗器械等创新能力建设,加快医疗器械转型升级,提高具有自主知识产权的医学诊疗设备、医用材料的国际竞争力,并提出到2030年,实现医疗器械质量标准全面与国际接轨的目标。

先进医疗器械是健康保障体系建设的重要基础,也是引领医学模式转变的变革性力量,具有高度的战略性、带动性和成长性。《“十三五”国家战略新兴产业发展规划》、《“十三五”医疗器械科技创新专项规划》明确加强创新医疗器械研发,推动医疗器械的品质提升,减少进口依赖,降低医疗成本。在医疗器械采购方面,国家卫健委提出要严格执行政府采购法,确保财政资金优先采购国产医疗设备。

经过近20年的努力,尤其是“十二五”以来,随着一系列利好政策的出台,一大批医疗器械企业强势崛起,开始进入国内中高端市场,从而带动着整个行业逐步向中高端的价值链上游迈进,众多产品线实现了进口替代。

X线机、超声、生化等基层新“三大件”全线技术升级,MRI、彩超、CT、派特CT等高端产品成功实现国产化,国产化医疗器械平均购置成本比进口品牌便宜30%以上,为医疗机构的装备配置和服务升级提供了重要支撑,为我国的医疗改革顺利推进提供了有力保障。

近几年,为加大医疗装备国产替代进程,医改政策不断推进。2018年4月,发改委等8部门《关于促进首台(套)重大技术装备示范应用的意见》其中23种医疗设备可享受“首台套”推广应用政策的扶持,其中包括DR、MRI、CT、PET-CT、PET/MR、DSA、彩超和电子内窥镜等医用影像设备。

2019年4月,国家卫健委发布《2018—2020年大型医用设备配置规划》中明确大型医用设备配置要根据医院的功能定位,临床服务需求来定。二级及以下医院和非临床急救型的医院科室,要引导优先配置国产医疗设备。

2020年3月,国家科技部发布《关于推进国家技术创新中心建设的总体方案》,要在2025年,布局建设若干国家技术创新中心,突破制约我国产业安全的关键技术瓶颈,培育壮大一批具有核心创新能力的一流企业。

2021年2月9日,工业和信息化部面向社会公开征求针对《医疗装备产业发展规划(2021-2025年)》的意见,其中便提到到2025年,关键零部件及材料取得重大突破,高端医疗装备安全可靠,产品性能和质量达到国际水平,医疗装备产业体系基本完善。

政策的推动下,越来越多的国产医疗设备品牌不仅仅满足于制造国产设备,在DR领域,恰如联影、安健科技、万东一样借助国产器械替代的政策东风,弯道超车,代表影像设备企业打响DR国产化第一枪,冲击GPS跨国公司控制国内影像市场的神话,不断打造精品、打造匠品,在万千医疗设备中脱颖而出。

除了DR之外,还有CT、MRI、化学发光等诸多领域的民族品牌一步步实现对进口的替代,每一次国产替代背后都是一大批器械人的艰辛付出,对推动国民健康进程又进了一步,如此,在不可阻挡的国产替代大势下,未来必定还会有下一个医疗设备实现国产化,会是谁呢?

不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

Prev:没有了