2021上海展览会-新闻

关注更多医疗器械咨询www.ylqxexpo.com

作为全球第一大死亡因素,心血管疾病严重影响国民健康。心血管疾病包括冠心病、心律失常、心衰等众多与心脏或血管相关的疾病,从检测到诊断再到治疗,催生出种类繁多的医疗器械产品,继而衍生出广阔的市场空间。

医疗器械类治疗已日渐成为心血管疾病治疗的重要手段,尤其在部分重症患者中,手术和器械治疗几乎是唯一选择。

01市场刚需驱动心血管类医疗器械市场扩容

世卫组织发布的《2019年全球卫生估计报告》显示,过去20年,心脏病一直是全球首要死因,2000年以来心脏病死亡人数增加了200多万,2019年增至近900万。

2020年8月国内最新发布的《中国心血管健康与疾病报告2019》显示,我国现有心血管病患者3.3亿人,占全国人口的23%,相当于每4~5人中就有1人患有心血管病,且发病率处于持续上升阶段。同时,心血管病还是我国城乡居民疾病死因之首,高于肿瘤及其他疾病,每5例死亡中就有2例死于心血管病。

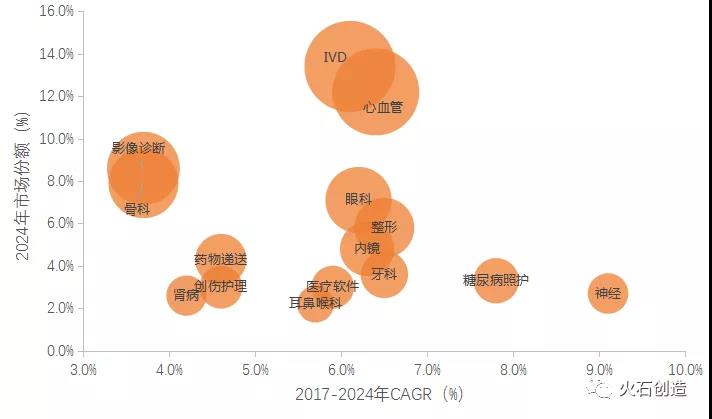

高发病率和高死亡率造成的市场刚需,强劲驱动心血管器械市场的扩容。目前全球医疗器械市场中,心血管领域是仅次于IVD的细分领域,其市场规模预计将以6.4%的增速从2017年的526亿美元增长至2024年的796亿美元,市场份额相应从11.6%增长至12.2%。

图1:2024年全球医疗器械细分领域市场规模及占比预测来源:Evaluate

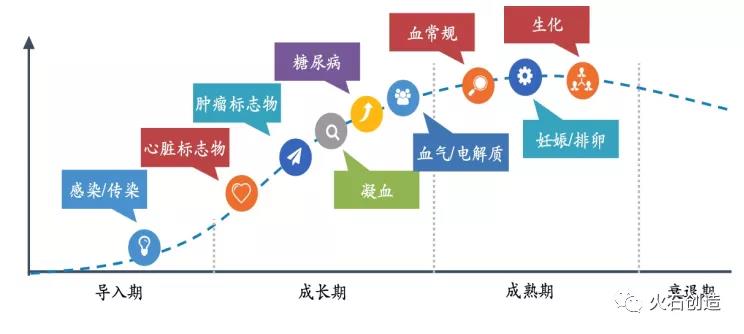

同时,心标类产品在IVD领域中也处于快速成长期,用于常见心血管病(心梗、心衰等)的快速定量或定性检测筛查。

图2:IVD领域各类细分产品发展所处生命周期来源:基蛋生物

02心血管类医疗器械成为国产器械创新主阵地之一

心血管类医疗器械是我国医疗器械创新研发和国产化替代的主要阵地之一。其中,诊断类产品包括心电图机、血管内成像系统、冠脉血流评价系统以及IVD领域的心标类产品等;治疗类产品以植介入领域的心血管支架、球囊、瓣膜、心脏起搏器、封堵器、射频消融类产品等为主。

1、心血管支架2004年以来,国产药物洗脱冠脉支架陆续上市,在原材料选择、裸支架加工工艺、药物涂覆技术等方面均接近甚至优于进口支架,迅速实现国产替代。目前国产支架市场份额已超过80%,是高端医疗器械领域进口替代进展最快的细分领域之一。

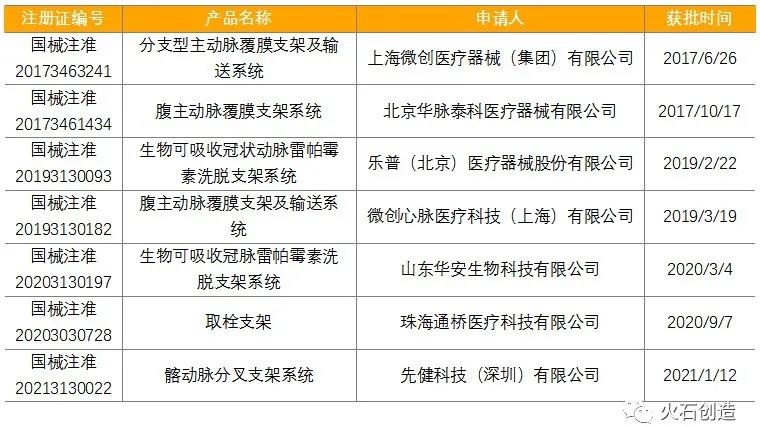

2018年至今,全国共有33个心血管支架产品获批,其中包括药物支架15个和可降解支架3个。截至目前,已有39个心血管支架类产品进入创新医疗器械特别审批通道,涉及冠脉支架、主动脉支架、外周动脉支架及静脉支架等,其中已有7个通过该通道上市。

表1:经创新医疗器械特别审批通道获批上市的心血管支架类产品

来源:NMPA

2、心脏瓣膜心脏瓣膜疾病通常以外科手术治疗经药物治疗无法逆转的受损瓣膜结构,但目前我国心脏瓣膜疾病外科手术治疗的开展率较低,随着未来治疗渗透率的提高,心脏瓣膜行业发展潜力巨大。

从2018年至今,全国共有6个心脏瓣膜和2个瓣膜成形环上市,其中包括2个机械瓣、3个生物瓣以及1个介入类瓣膜。截至目前,已有14个瓣膜类产品纳入创新医疗器械特别审批通道,其中有7个产品已经该通道上市,除1个成形环之外,其余全部为介入类心脏瓣膜。当前国内市场80%以上患者仍选择使用机械瓣,随着生物瓣长期耐久性提高、价格降低以及临床应用推广,未来生物瓣和介入类瓣膜的市场应用度还将逐渐升高。

表2:经创新医疗器械特别审批通道获批上市的瓣膜类产品

来源:NMPA

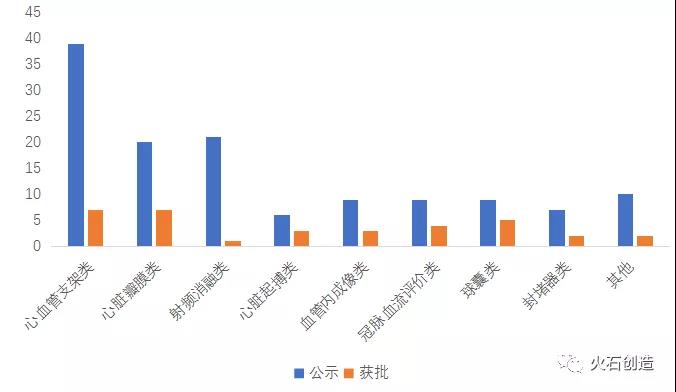

3、其他心血管类产品是创新医疗器械特别审批通道纳入的重点领域。除上述心血管支架和心脏瓣膜产品外,还有多款射频消融类、心脏起博类、血管内成像类、冠脉血流评价类、球囊类、封堵器类等产品被纳入创新通道并批准上市。

图3:创新医疗器械特别审批通道心血管类产品分布(单位:个)来源:NMPA

03医用高值耗材集采开启,冠脉支架首当其冲

2020年6月,《国家组织冠脉支架集中带量采购文件》发布,国家级带量采购正式启动,冠脉支架成为首批高值耗材集采的对象,10款入围产品平均降价幅度达到93%,申报价格区间在469~798元,单价从原来的1.3万元左右降至700元左右。

此外,全国各省已陆续通过独立或者加入省级联盟的形式开展高值耗材带量采购,其中冠脉支架、球囊、心脏起搏器等均成为高频品种。

表3:近期已开展心血管高值耗材集采情况

来源:国家医保局和各地医保局及采购信息平台

集中采购的开展,使其他高值耗材产品同样面临价格跳水的局面,企业通过主动降价以换取市场份额,未中标的企业将有可能面临边缘化的风险,整个行业发生洗牌,集中度将所有加大。

同时,传统依靠单一大品种放量的方式也不再可靠,企业被迫转型创新研发,或者丰富自身产品管线和层次以保证竞争力。

本文数据截止时间:2021年5月31日

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。