上海国际医疗器械展览会将于2021年6月30日-7月2日在上海世博展览馆隆重举办!展出内容涵盖了医用电子、医学影像设备、医疗设计制造及配套产品、智慧医疗、智能可穿戴、医院建设、病房护理及辅助设备、家用医疗、医用敷料、体外诊断试剂、光学急救、医用防护、医用消毒感控设备、康复护理以及医疗信息化等,直接并全面服务于医疗器械行业从源头到终端医疗产业链。

与传统手术相比,微创手术具有创伤小、恢复性快、降低患者痛苦等优势。而内窥镜微创医疗器械作为医生的“眼睛”能够有效地帮助医生“看清“病灶。随着微创手术技术在全球范围内的普及,内窥镜也进入快速发展时期。据报告显示,2019年全球内窥镜的市场容量约为256亿美金,将以6.6%的复合年增长率增长,到2024年将达到352亿美金。而传统内窥镜的交叉感染问题又该如何解决呢?

一、内窥镜历史

医学内镜即内窥镜至今已有 200 多年历史,其发展经历了四个阶段:硬式内窥镜、半可屈式内窥镜、纤维内窥镜和电子内窥镜。1806年德国法兰克福BOZZini制造的以蜡烛为光源的膀胱与直肠内部器械,这是硬式内窥镜最初的雏形。1932年Schindler与Wolf合作研制成功真正意义上的半可屈式内窥镜,开辟了胃镜检查的新纪元。为了更好的解决内窥镜照明效果差、图像色彩扭曲的缺点,1957年Hirschowitz及其研发团队研制出了世界上第一个检查胃、十二指肠的光导纤维内窥镜。

左:硬式内窥镜,右:电子内窥镜

1983年,美国Welch Allyn公司成功研制出CCD微型图像传感器代替了内镜的光导纤维导像术,第一台电子内镜诞生。经历了四个阶段的发展,内镜技术不断得到了更新,这也为微创手术的普及成为了可能,而微创手术的繁荣也丰富了内镜的种类。随着微创手术的繁荣发展,新型的内镜产品仍在不断的推陈出新。

二、内窥镜分类

内窥镜在临床中被广泛应用于不同科室和不同疾病治疗。主要分为软管式内窥镜(简称软镜)和硬管式内窥镜(简称硬镜),软镜主要是胃镜、肠镜、喉镜、纤维支气管镜等;硬镜包括腹腔镜、胸腔镜、输尿管镜、膀胱镜、关节镜、宫腔镜等。

1、硬镜

硬镜可以分为腹腔镜、胸腔镜、宫腔镜等类别。各类型硬镜与配套设备搭配使用完成各种类型疾病的诊断和治疗。硬镜的主要配套设备有摄像系统主机,摄像头,冷光源,监视器,台车等。硬镜主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜、椎间盘镜、脑室镜等。硬镜为棱镜光学系统,最大优点是成像清晰,可配多个工作通道,选取多个视角。

硬镜系统

2、软镜

软镜主要通过人体的自然腔道来完成检查、诊断和治疗,如胃镜、肠镜、喉镜、支气管镜等主要通过人体的消化道、呼吸道及泌尿道进入人体。软镜的光学系统为光导纤维光学系统,此光纤内窥镜最大特点是镜头部分可被术者操纵改变方向,扩大应用的范围,但成像效果不如硬质镜效果好。软镜现已应用在消化内科、呼吸内科、耳鼻喉科、泌尿外科、肛肠科、胸腔外科、妇科等多个科室,从简单的疾病筛查到复杂的贲门失弛缓症的治疗,带给患者诊治及时准确、风险性低、手术创伤小和术后恢复快等益处。

软镜系统

三、内窥镜市场规模

根据中国医疗器械行业协会数据,2018年,我国内窥镜市场容量达到278亿元,内窥镜配套器械市场规模更大,达500亿元。但是,国产内窥镜的市场份额很低,销量占比在10%左右,进口产品占据了主要的市场份额,是国内主流医疗器械产化率最低的设备。

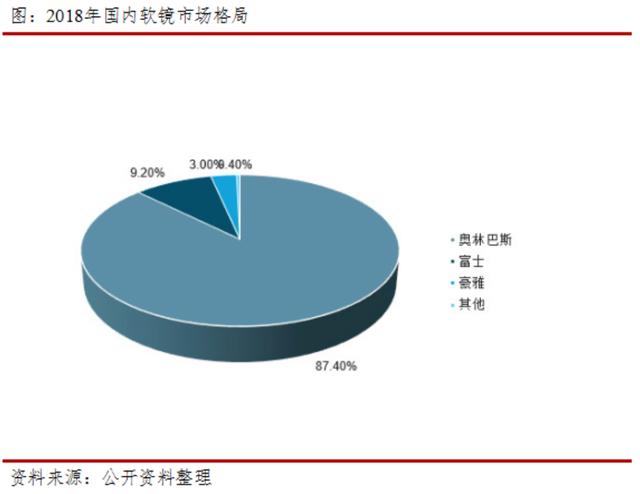

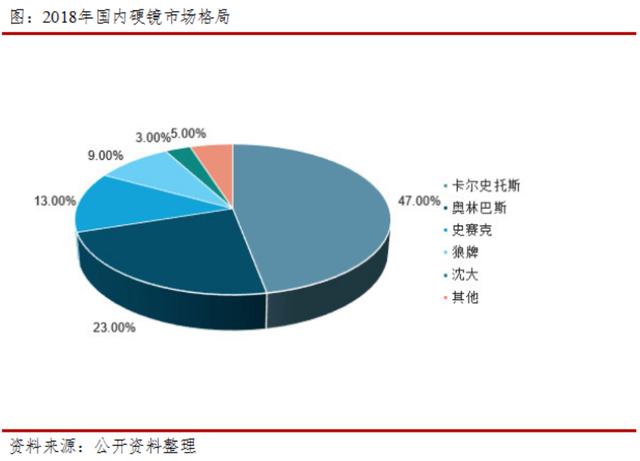

中国软镜市场主要由奥林巴斯、富士胶片和宾得三家日企巨头垄断,其市场份额超过95%。近年来随着技术的持续进步,国产软镜以开立医疗、澳华等为代表的的国产企业逐步实现了技术突破,打破了垄断。中国硬镜市场第一梯队为Karl Storz和奥林巴斯,第二梯队为史塞克和狼牌,合计占据85%以上的市场份额。国产企业占有约5~6%的市场份额,杭州桐庐有硬镜产业集群,多集中在中低端市场,部分厂家采取低价竞争的策略来占有市场。国产硬镜的主要厂家包括沈阳沈大、好克和天松等。

四、内窥镜代表厂家

国外

1、卡尔史托斯

卡尔史托斯成立于 1945 年,总部设在德国都灵根市,是全球最大的微创外科内窥镜设备及器械制造企业之一,产品覆盖耳鼻喉科、口腔科、神经外科、整形外科、心血管外科、胸外科、泌尿肛肠外科、妇科等众多科室的微创医疗器械。从 1945 年创立至今,卡尔史托斯在技术领域持续取得进展和突破,已拥有 400 多项医学专利和应用,推动了内窥镜行业的发展。目前卡尔史托斯已占据了世界内窥镜微创医疗器械市场的主要份额,也占据我国硬镜市场约47%的份额。

2、奥林巴斯

奥林巴斯创建于 1919 年,是日本乃至世界精密、光学技术的代表企业之一,事业领域包括医疗、生命科技、影像设备等。1950 年奥林巴斯研制出了世界上第一台实用型胃内照相机。在 20 世纪 60 年代末,奥林巴斯就已经预见了内镜在外科手术中的应用。1979年,公司收购了德国硬镜制造商 Winter & Ibe GmbH,将医学领域的业务从软镜拓展到软镜、硬镜和手术耗材。

3、史赛克

史赛克创立于1941年,总部位于美国密西根州克拉马苏市,史赛克是全球医疗器械行业的领导者,在医疗领域拥有广泛的产品线。公司不断推动内窥镜科技的发展,率先发展了第一台数字化三晶片摄像系统,第一台高清(High Definition)摄像系统。作为行业的领先者,史赛克的内窥镜系统逐步的推动着微创手术的发展。

国内

1、深圳开立生物医疗科技股份有限公司

深圳开立生物医疗科技股份有限公司自2002年成立以来一直致力于医疗设备的研发和制造,产品涵盖超声诊断系统、电子内镜系统和体外诊断系列三大产品线。开立医疗重视技术创新,在硅谷、西雅图,东京以及深圳、上海、哈尔滨、武汉设有七大研发中心,研发人员近600人。其中开立医疗推出的HD550系列高清内窥镜产品,产品性能与外资差距逐渐缩小,在医院端获得良好反馈。填补了国产高清内窥镜的空白,有望更进一步加快国产高端内窥镜产品发展。

2、上海澳华内镜股份有限公司

上海澳华内镜股份有限公司成立于1994年,公司产品提供了软性内镜方案、硬性内镜方案、内镜耗材方案三大内镜解决方案。经过26年的专注和创新,澳华内镜产品已运用在消化科、外科、呼吸科、耳鼻喉科、妇科、急诊科、麻醉科、ICU等科室。

3、迈瑞

迈瑞医疗是我国医疗器械行业龙头,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。除了三大主要业务领域之外,迈瑞正在积极培育微创外科领域业务。2012 年,迈瑞医疗收购了杭州光典,杭州光典主要业务为硬镜。目前迈瑞的微创外科产品包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等。

五、内窥镜“耗材化”趋势

内窥镜是一类精密的光学仪器,所以不论是硬镜和软镜,它们的生产工艺都需要选择特有的密封技术来实现,不论是内窥镜中镜片之间、镜片和外管之间、金属材料之间都需要非常高的固定和密封要求,这就考验了内窥镜厂家的制造工艺。

同时,传统的重复性使用内窥镜由于结构的复杂,因此在消毒和清洗时不能完全彻底,容易造成病人间的交叉感染,并且清洗、烘干、消毒会极大的增加医院的运营成本,这些都造成了重复性使用内窥镜在临床使用的局限性,因此一次性使用内窥镜在未来将会是内窥镜发展的一大趋势,通过研制一次性内窥镜可以降低患者交叉感染的风险并且会降低医院的运营成本,极大的提高医生的手术效率。不过如何保证在技术上使一次性内窥镜既能达到传统型内窥镜的技术水平,又兼顾到成本控制,这是未来内窥镜“耗材”化需要解决的问题。

结语

使用一次性内窥镜可以有效地降低患者间的交叉感染,大幅提升微创手术的效率。随着技术的不断升级以及医疗系统的不断完善,全球内窥镜市场需求未来将进一步扩大并朝着微型化、耗材化的方向发展。