本文是对医疗器械学习的资料收集帖。

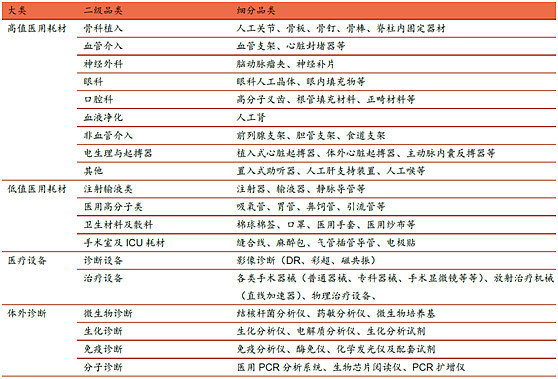

医疗器械一般可分为高值医用耗材、低值医用耗材、医疗设备和体外诊断(IVD)四大类,如下:

1、高值医用耗材高值医用耗材,一般是指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械,主要是属于医用专科治疗用材料,如心脏介入、外周血管介入、人工关节、其它脏器介入替代等医用材料。从市场规模角度来看,血管介入、骨科植入和眼科分别位列我国高值医用耗材行业前三位。(1)血管介入器械血管介入技术是指在医学影像设备的导引下,利用穿刺针、导丝、导管等器械经血管途径进行诊断与治疗的操作技术,是利用现代高科技手段将特定的医用耗材导入病变部位进行的一种微创治疗。按照治疗部位不同可分为心血管介入器械、脑血管介入器械、外周血管介入器械。随着国内生活水平提高而带来的饮食和生活习惯改变,使得我国心血管疾病高发,患者群体庞大。据国家心血管中心推算,我国心血管疾病患病人数已超过2.9亿,其中冠心病超千万仅次于脑卒中,而心血管疾病死亡占居民疾病死亡的比例超过40%。在此背景下,血管介入治疗以安全有效且微创的特性获得了快速发展,相应的医疗器械市场也迎来快速增长。目前心血管支架已发展至第四代生物可降解支架(BVS),植入后2-3年可降解,更适合于术后再堵风险高的患者。同时,值得关注经导管瓣膜介入、冠心病诊断类器械、心脏起搏器、药物球囊、射频消融器械和心脏封堵器等创新方向。

$微创医疗(00853)$主要应该是集中在这个部分。(2)骨科植入骨科植入通常是指通过手术植入人体以替代、支撑定位或者修复骨骼、关节和软骨等组织的器件和材料。骨科植入器械是高值耗材的重要细分领域之一,市场规模仅次于血管介入类高值耗材,其安全性、有效性监管要求严格,市场准入门槛较高。骨科医疗器械可分为关节类、脊柱类、创伤类、运动医学、骨科修复材料等细分领域。其中关节类、脊柱类和创伤类是最主要细分领域,且均属于植入人体的骨科器械,2019年国内关节类、脊柱类、创伤类在骨科植入器械市场中的占比分别为27.77%、28.23%和29.8%。预计未来5年,创伤类市场复合增长率约为12%,脊柱类复合增长率约为14%,人工关节复合增长率约为15%,关节类植入器械产品市场增速优于创伤类和脊柱类产品。国内骨科植入行业处于快速发展阶段,产业链上游材料存在短板,高端材料依赖进口,国内企业需加快突围。上游材料方面,生物可吸收材料是骨科材料主流的研究发展方向。国内骨科植入器械原材料缺少龙头企业,基础薄弱,高端核心材料仍以进口为主,如人工关节用到的生物陶瓷、椎间融合区用到的聚醚醚酮(PEEK)材料等主要依赖进口。国内企业主要提供一般金属合金或者做金属表面处理工艺,具有核心竞争力企业较少。中游产品方面,创伤类植入器械基本实现了国产替代,脊柱类和关节类产品主要被国外产品占据。目前,国内骨科植入器械领域已经涌现出大博、威高、爱康、春立等优质企业,未来随着国内产业链完善及技术进步,可以预见在人工关节和脊柱类产品方面也将逐步实现国产替代。同时,3D打印结合生物材料是最为看好的创新方向之一。

威高骨科应该是这部分的细分龙头吧。(3)眼科医疗器械眼科医疗器械是指用于诊断、预防、治疗眼部疾病或矫正视力的设备、器具、材料以及其他类似或相关物品,主要运用于眼外科和视力保健两大眼科领域。中国眼科市场规模庞大,有“金眼银牙铜骨”的俗称,我国约有5.5亿近视、1000万青光眼、600万白内障以及1160万眼底新生血管疾病患者。近年来我国眼科医疗器械市场规模逐年增长,从2014年的111亿元增长至2019年的267亿元,年复合增长率达19.45%,预计2021年将达376亿元。在眼科器械的细分领域中,核心医疗设备、高值医用耗材等中高端医疗器械由于技术壁垒较高,长期为进口产品垄断,议价能力强。国内企业多以生产中低端产品为主,行业竞争充分,同质化程度高,但也在加大高端产品的技术研发力度,近年来部分国内厂家在人工晶状体和角膜接触镜领域逐步实现技术突破。

从全球角度看,眼科医疗器械行业巨头优势明显,诺华、依视路、强生三家龙头企业占据行业62.7%的市场份额,前十名市场份额合计达99%,寡头垄断明显,行业高度集中。在国内市场,由于屈光不正患病率和白内障手术率的提高,治疗这两类眼科疾病的角膜接触镜和人工晶体在眼科医疗器械市场中占比较高,且未来仍将保持高增长态势。总体上外资企业占据80%以上的市场份额,其中诺华、博士伦和强生分别以7.2%、6.8%、5.9%的市场份额排名前三,各级医疗机构的眼科医疗器械仍以进口为主,国产企业只有加大技术研发投入,才能获得更大的竞争优势。2、低值医用耗材

低值医用耗材是指医院在开展医疗服务过程中经常使用的一次性卫生材料,包括一次性注射器、输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片等。受益于我国医疗需求的不断增长,低值医用耗材市场保持快速增长,2019年我国市场规模约为758亿元,同比增长18.3%。值得注意的是,现阶段疫情催生行业热度过高,但长期仍需冷静,目前全球范围内口罩、手套等医用防护用具供不应求。短期来看,疫情仍未稳定,这一类的需求仍然存在,但进入后疫情时代或者疫情常态化之后,大众虽防护意识整体增强,但总体需求必然会有一定程度的回落。3、医疗设备

医疗设备是指单独或者组合使用于人体的仪器、设备、器具或者其他物品,也包括所需要的软件。2019年我国医疗设备市场规模3601亿元,同比增长19.5%。近年来增长率基本维持在19%左右,保持了稳定且较为快速的增长。根据使用场景不同,医疗设备又分为医用医疗设备和家用医疗设备。2019年医用设备占比66.98%,家用设备占比33.02%。(1)医用医疗设备医用医疗设备即为在医院使用的医疗设备,其在专业上、精确度上比同类家用设备要高很多,其中医学影像设备所占市场份额最高。2019年我国医用医疗设备市场规模为2412亿元,同比增加17.3%。对通用型影像大型设备而言,诸如CT、磁共振、PET-CT等领域,目前优秀的早期项目比较少,且估值偏高。随着高端影像设备厂家联影的出现,尚未形成自身模式的新影像企业,在外有GPS、内有联影的夹击下,生长空间不足,只看好掌握核心技术的影像核心部件上游企业。而具有自身应用场景的独有硬件和人工智能算法的细分领域,如乳腺癌超声、牙科锥束CT等创新方向值得关注。即将上市的联影医疗、$万东医疗(SH600055)$主要集中在这部分市场。医学影像也是迈瑞医疗的三大主营业务之一。美国直觉外科公司早在1996年已推出第一代达芬奇机器人,至今已更新五代,股价也在这20年间上涨超过100倍。对比达芬奇,国内手术机器人尚在起步阶段,但近几年蓬勃发展,必然会成为下一个爆发的新赛道。医疗人工智能是医疗未来发展的方向。医疗行业痛点明显,如高端医疗人才缺乏、资源分布不平衡、医疗成本高等;但同时医疗行业人工智能应用基础较好,如数据电子化程度较高、数据较集中且质量较高。其中,医学影像和医学虚拟助理的人工智能相对成熟,较多应用场景可以实现相对标准化,值得关注。(2)家用医疗设备家用医疗设备主要是指在家庭使用的医疗器械,相对于医院医疗设备,家用医疗设备具有操作简单、体积小巧、携带方便等特性。从日常的体温计、按摩仪到慢性病检测的血压计、血糖仪都属于家用医疗设备的范畴。随着居民消费水平提高以及老年慢性病逐渐常态化,家用医疗设备无疑是最具发展潜力的细分行业之一,近年来的市场规模保持快速增长的态势。2019年我国家用医疗设备市场规模为1189亿元,同比增加25.4%。患病率居高不下催生市场需求增长。仅从高血压和糖尿病来看,我国目前高血压患病率为23.2%,糖尿病患病率为11.2%,我国目前已成为全球糖尿病人新增及总数最多的国家。我国超1.8亿老年人患有慢性病,75%以上的老人带病生存。鉴于慢性病需要常年跟踪监测,庞大的患病人群促使家用医疗设备需求不断增长。不同于大型医用医疗设备,家用医疗设备不仅有着医疗器械的特点,还有着类似家用电器的消费品属性。家用医疗设备技术门槛较低,受众群体广泛。随着保健知识不断普及,家用医疗设备将逐渐成为家庭常用品。目前,在医疗器械领域,血糖仪、血压计、按摩仪都是国内企业的重要阵地。随着近几年的快速发展,在效用与国外产品同等质量的情况下,国产产品以绝对的价格优势抢占着越来越多的市场。

鱼跃医疗似乎主要在这部分市场。4、体外诊断(IVD)

体外诊断(IVD)是指将样本(血液、体液、组织等)从人体中取出后进行检测,通过与正常人的分布水平相比较,来确定病人相应的功能状态和异常情况,以此作为诊断和治疗的依据。体外诊断产品包括体外诊断试剂与体外诊断仪器,目前体外诊断在临床上的使用率极高,约有80%的疾病诊断依靠体外诊断完成。随着人们健康意识的增强,对于疾病风险预测、健康管理等需求不断增长,而作为其重要手段的IVD近年来发展快速。2019年我国IVD市场规模达到713亿元,同比增长18%,目前已成为全球IVD增速最快的市场之一。其中,免疫诊断、分子诊断和生化诊断市场规模最大,在全球市场占IVD市场容量50%以上,而在国内达到了70%以上。

$迈瑞医疗(SZ300760)$的三大业务之一就是体外诊断。