2026第四十九届北京国际医疗器械展览会

International Medical Devices Exhibition

022年即将过去,对于投资人来说,这是一个不平凡的一年,特别是面对全球资本市场剧烈波动,医疗器械板块也出现一定的回撤,而站在当下四季度回头看,可能又是很好的择时布局窗口。毕竟,医疗器械估值已经处于历史相对低位水平,尤其是在2022年10月14日出现一波涨停潮,人气飙升,对于A股规模最大医疗器械ETF(159883)的投资也备受市场关注。

那么,我为何看好四季度医疗器械的投资机会?中证全指医疗器械指数以及医疗器械ETF(159883)的投资价值如何?未来还有没有继续投资的潜力?我将通过本文进行深度分析说明,与大家一起探讨研究一下。

一、看好四季度医疗器械的理由:

1、医疗器械兼具科技创新属性,是衡量我国综合国力的重要指标之一。

医疗器械是制造业中一个重要领域,集成了生物医药、新材料和先进制造等高新技术,具有广阔的市场前景。《中国制造2025》十大重点领域涵盖高性能医疗器械,力争到2025年达到国际领先地位或国际先进水平。方案指出,要提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。实现生物3D打印、诱导多能干细胞等新技术的突破和应用。

从名称定义上来看,医疗器械一般是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件,其效用主要通过物理方式获得。

同时,从行业分类上来看,医疗器械市场可细分成:高值医用耗材、低值医用耗材、医疗设备(医用医药设备和家用医药设备)以及体外诊断( IVD )。

2、医疗设备市场是中国医疗器械最大的细分市场,前景广阔。

在医疗器械细分市场中,2020年医疗设备市场规模约为4556亿元,占比59%;其次为以骨科植入、血管介入为代表的高值医用耗材,市场规模约为1305亿元,占比17%;低值医用耗材、IVD(体外诊断)分列3、4位,市场规模分别为970亿元和890亿元,分别占比13%和11%。

3、目前我国医疗器械行业正处于高速发展阶段。

从2010年至今,我国医疗器械行业已经进入高速发展阶段。尤其是在国家产业政策支持及医疗卫生体制改革的推动下,医疗卫生产业的基础与运行环境逐步改善。近几年来受疫情影响,加之人口的结构性变化及人们的健康意识提高,使得我国医疗器械行业整体步入高速增长阶段。

4、我国医疗器械行业增速持续增长,在全球具核心竞争力。

根据艾媒数据中心及EvaluateMedTech,2016-2019 年我国医疗器械行业年复合增长率达19.54%,远高于全球5.06%的增速。2019 年,我国医疗器械行业规模达62.9百亿元,已成为全球医疗器械的重要生产基地。

同时随着中国医疗器械市场高速发展,增速超过全球平均增速。根据灼识咨询统计,2015-2020年,市场规模从3126亿元增长至7789亿元,CAGR为20%,预计2030年市场规模将超过22000亿元,2020-2030期间CAGR预计将达到11%。

5、国产替代需求空间大。

从目前国内市场看,医疗器械产品主要以中低端为主,高端产品主要依赖进口,对标国际市场,高端产品市场有较大替代空间。

根据前瞻产业研究院,现阶段我国医疗器械市场,高端产品仅占25%,心电图机、磁共振设备、超声波仪器等国产化率不足20%。国际市场高 端产品占比达55%,对标国际市场,我国高端产品市场有较大的替代空间。

6、创新医疗器械暂不纳入集采。

近期,国家医保局再明确创新医疗器械暂不纳入集采。目前尚有大量品种未被新的集采制度覆盖,还有些竞争不充分的创新品种、独家品种尚不能纳入集中带量采购,同时暂未考虑将种植牙纳入医保支付范围等。

7、预期四季度将迎来采购高峰期。

近期,国卫办发布文件《国家卫健委开展财政贴息贷款更新改造医疗设备的通知》,对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励政策,财政贴息2.5个百分点,期限2年。同时,9月15日财政贴息贷款申报额度通知文件下发到各省,专家预计2000亿能分到医疗,预计今年四季度到明年,医疗器械将迎来采购高峰期。

8、政策鼓励医院优先采购国产医疗器械。

从国家政策角度看,近年来政策扶持器械行业向高质量发展的趋势愈发明显。尤其是《中国制造2025》重点领域技术路线图提出,重点发展影像设备、医用机器人等高性能诊疗设备,其中在县级医院中,国产的中高端医疗器械份额要在2020年达到50%,2025年达到70%,2025年国产核心部件国内市占率达到80%。

9、医疗新基建拉动医疗设备市场长期扩容。

2022年11月9日,国家卫生健康委、国家中医药局、国家疾控局联合发布《“十四五”全民健康信息化规划》,力争到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。

同时,随着财政贴息贷款更新医疗设备政策落地执行,各地医院开启设备更新采购潮,特别是呼吸机、多功能心电监护仪、除颤仪、测序仪、CT、DR、彩超等设备都纳入采购范围。全国已上报超2000亿元的医疗设备贷款需求,各大医疗器械厂商将持续收益于该政策,实现营收。此次引入财政贴息贷款支持医疗设备更新改造将成为医疗新基建进一步推进的重要一环。

10、开拓海外市场有望成为医疗器械新增长点。

从目前趋势看,国产CT/MR/高端彩超/软镜等高端医疗设备正逐步达到甚至引领国际先进水平,同时随着核心部件的自主研发及医疗芯片突破,将进一步推动国产高端设备全业链自主可控和创新升级。根据数据显示,2020年全球前十的医疗器械企业占据44%的市场份额;排名在前11-30的企业占33%,余下企业占23%。

其中,美国上榜的企业最多,共48家,产值占全球的62%以上;超过70%的产值集中在前20名里的15家美企业,发展并不均衡。其次,欧洲共有十国的企业上榜,这29家企业贡献了约占全球28%的产值。中国共有7家企业上榜,依序是迈瑞医疗、新华医疗、乐谱医疗、微创医疗、鱼跃医疗、东富龙、现代牙科集团。

11、老龄化进程加快,医疗需求增加。

根据第七次全国人口普查,2010-2020年我国的总人口年平均增长率下降0.04%。家庭小型化,平均每个家庭户的人口从2010年的3.10人下降到2.62人。60岁及以上人口为2.6亿,占18.70%(其中65岁及以上占13.50%)。根据WHO2016年发布的《中国老龄化与健康国家评估报告》预计,到2030年中国60岁以上人口可能达到近25%。

随着经济发展,国民收入增加,老龄化进程加快,对于养老保健和医疗需求增加。同时医保基金运营压力增大,从而促进医疗系统运行效率,以及提高养老健康服务水平,多元化的医疗器械产品将拥有持续广阔的市场需求。

12、医疗器械是战略新兴产业,涉及多个高科技行业。国家重视医疗器械行业发展,中国十四五规划纲要提出,完善医疗器械等快速审评审批机制,加快医疗器械审评审批,促进临床急需境外已上市医疗器械尽快在境内上市,目前20个省市十四五规划纲要提及医疗器械。

同时,在2022年4月25日,广东“十四五”规划医疗器械提出,聚焦医疗器械创新和产业高质量发展。从上市公司数量、营业收入和上市公司净利润占全国的比重来看,广东省作为全国代表性医疗器械企业最多的地区,产业链关键环节都出现了行业代表性企业。如,医疗器械龙头迈瑞医疗,血液净化龙头健帆生物,分子诊断技术龙头达安基因、华大基因,IVD领域医学检验龙头金域医学,体外诊断细分龙头万孚生物、新产业、普门科技、理邦仪器等。

13、医疗器械行业估值已经处于历史低位。截止2022年11月11日,医疗器械指数的估值依然处于机会区域,其中市盈率为19.4,市净率为4.31,均处于历史低位水平,经历了前期大幅回调,风险得到释放,目前处于低位,布局投资价值潜力较大。

14、医疗器械行业持续回暖,资金借道ETF布局热情高涨。截止2022年11月11日,数据显示,A股规模最大医疗器械ETF(159883)最新流通份额高达33.69亿份,创上市以来新高。该ETF近1个多月来逆市吸金17.35亿份,10月以来份额增幅超86%。同时,自9月26日低点以来,医疗器械ETF标的指数累计反弹超15%。

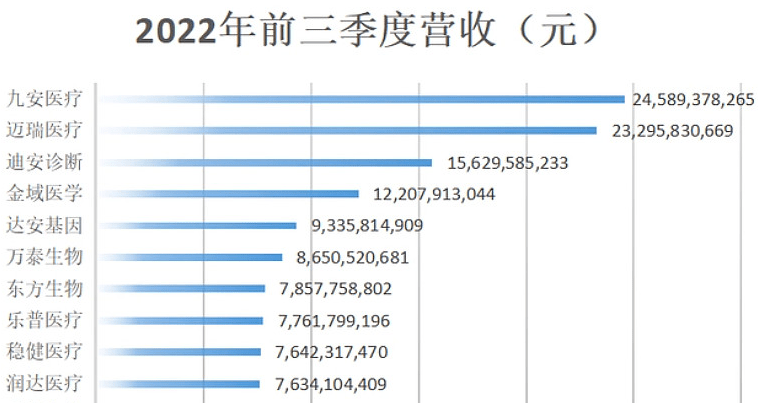

15、医疗器械上市公司今年以来业绩表现强劲。截止2022年10月31日,共有120家上市医疗器械企业发布业绩报表,超9成企业前三季度的收入与净利润整体保持上涨趋势,其中营收超70亿元的企业11家,63家营收超10亿。比如,九安医疗、迈瑞医疗、迪安诊断、金域医学、达安基因、万泰生物、东方生物、乐普医疗等医疗器械细分龙头营收相对靠前。

其中,2022年前三季度,迈瑞医疗营收232.96亿元,同比增长20.13%;归母净利润81.02亿元,同比增长21.60%。同时,2022年迈瑞医疗在监护设备、呼吸机与体外除颤仪设备3条产品线中标项目数、中标数量与中标金额在我国经销商排行中均为第一,市场占比均大于30%。

综上所述,医疗器械的基本面有望受益于政策边际改善以及业绩增长对估值修复,有利于四季度行情持续反弹做强有力支撑。尤其是医疗器械经过前期的回调,已经出现估值底、持仓底、政策底,未来有望呈现持续回暖态势。同时医疗器械的景气度呈边际向上趋势,也是我看好医疗器械四季度投资主线机会的理由。

二、中证全指医疗器械指数以及医疗器械ETF的投资价值分析

1、基本概况

中证全指医疗器械指数(原中证全指医疗保健设备与用品指数,代码H30217.CSI ),为中证全指细分行业指数系列中的三级行业指数,以反映中证全指指数成份中医疗器械细分行业公司股票的整体表现。

中证全指医疗器械指数涵盖,医用耗材、诊断治疗设备、医用辅助设备、医疗美容器械、手术与注射器械、医疗器械用制剂等医疗器械细分领域,如,迈瑞医疗、爱美客、乐普医疗、万泰生物等细分龙头,行业龙头突出,投资价值潜力大。

2、编制规则

指数以2004年12月31日为基日,基点为1000点。指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

(1) 将样本空间证券按中证行业分类方法分类;

(2) 如果行业内证券数量少于或等于50只,则全部证券作为相应全指行业指数的样本;

(3) 如果行业内证券数量多于50只,则依次剔除行业内全部证券成交金额排名后10%的证券以及累积总市值占比达行业内全部证券98%以后的证券,剔除过程中优先确保剩余证券数量不少于50只,将剩余证券作为相应行业指数的

同时,在指数样本股的调整市值计算中引入权重因子,以使当样本量介于10-50只之间,单个股票权重不超过15%;样本数量在50-100 只之间,单个股票权重不超过10%,从而避免单只个股权重过高,保持指数均衡。

3、行业分布:以医疗器械为主,对医疗器械细分核心赛道覆盖齐全。

截止2022年11月11日,从申万二级行业看,医疗器械权重占比高达64.49%。

从申万三级行业看,前三大权重分别为,医疗设备占比25.21%,医疗耗材占比20.81%,体外诊断占比18.47%,均为医疗器械行业中的核心赛道。

4、指数的总市值分布:大市值公司稀缺价值凸显,数量上中小市值公司居多。

据数据显示,截至2022年11月11日,中证全指医疗器械指数成分股中有76家,其中企业市值超千亿成分股共3家,占比3%,100亿以下市值公司37家,占比48%,市值小于200亿的公司有56家,占比高达73%,可见大市值公司稀缺价值凸显,数量上中小市值公司居多。

5、前十大权重股:行业龙头集中度较高,均为创新医疗器械潜力股。

医疗器械指数主要投资迈瑞医疗(权重最大占比高达14.64%)、爱美客(权重占比6.19%)、乐普医疗(权重占比4.28%)、万泰生物、金域医学、九安医疗、达安基因、奕瑞科技、新产业等细分龙头股,前十大权重合计占比44.69%,前五大权重合计占比31.56%,行业龙头集中度较高,均为创新医疗和创新器械的佼佼者,投资价值潜力较大。

6、成分股盈利能力较强,业绩表现优秀。2022年前三季度营业收入超过70亿的就有九安医疗、迈瑞医疗、金域医学、达安基因、万泰生物、乐普医疗等均属于医疗器械指数前十大成分股。其中,迈瑞医疗披露2022年第三季度业绩报告,前三季度实现营收232.96亿元,同比增长20.13%,实现净利润81.02亿元,同比增长21.6%。前三季度已经超过2021年全年80.02亿元的净利水平。

其中,2022年一季度医疗器械毛利率29.54,沪深300毛利率12.5%;医疗器械净利润27.05%,沪深300净利润10.4%;医疗器械ROE为23.75%,沪深300ROE为9.87%。同时根据WIND一致预期,2022年医疗器械营业收入与净利润均保持增长。

7、成分股研发实力显著,具有高护城河优势。据数据显示,2021年医疗器械行业研发支出合计达186.01亿元,同比增长39.16%,占营业总收入的7.37%。共93家企业研发支出相比2020年增长,研发支出合计超过2亿元的企业共有20家,整体研发投入稳步上升。其中排名第一的迈瑞医疗研发投入27.26亿元,同比增长30.08%,占当期营收达10.79%。

同时,在2022年医疗器械行业的研发投入持续加码。据数据统计,2022年上半年,A股113家医疗器械上市公司的研发费用合计102.52亿元,同比增长36.26%;研发费用率均值为10.25%,较2021年上半年的8.97%微增约1.3个百分点。

8、中证全指医疗器械指数业绩表现出色。自从2022年9月26日底部反弹以来,医疗器械明显跑赢中证医疗,溢价能力更强。同时,大幅跑赢同期主要宽基沪深300,期间医疗器械业绩表现出色,涨幅高达20%左右,截止11月11日依然涨幅超15%。

三、医疗器械ETF(159883)的投资优势

1、医疗器械ETF(159883)是目前A股市场中规模最大的医疗器械ETF,具有流通性强,交易便捷,透明度高,交易成本低等指数化投资优势。

2、医疗器械ETF属于全指类ETF,具有行业板块全覆盖优势。“全指”是将中证全指指数样本按中证行业分类分为11个一级行业、35个二级行业、90余个三级行业及200余个四级行业,再以进入各一、二、三、四级行业的全部证券作为样本编制指数,形成中证全指行业指数。(如下图所示,医疗卫生覆盖率100%)

3、医疗器械ETF(159883)是永赢基金旗下的一只行业指数型基金ETF,基金经理人是万纯先生,擅长指数化投资。该基金于2021年4月22日成立,于2021年4月30日上市,紧密跟踪中证全指医疗器械指数,追求跟踪偏离度和跟踪误差的最小化。基金管理费为0.50%、托管费0.10%。主要采用完全复制法跟踪标的指数的表现,力争将年化跟踪误差控制在2%以内,日均跟踪偏离度的绝对值控制在0.2%以内,具有与标的指数相似的风险收益特征。

最后小结一下:

永赢医疗器械ETF(159883)作为目前A股市场上规模最大的全指医疗器械指数基金,是选择布局医疗器械行业的优质工具,能够更好的捕抓行业趋势投资机会。随着近年来国家多政策利好的助推,医疗器械行业有望受益于政策边际改善与核心企业业绩增长带来估值修复。尤其是医疗器械指数经过前期的回调,当下已经出现估值底、持仓底、政策底,未来有望呈现持续回暖态势。同时医疗器械的景气度呈边际向上趋势,也是我看好医疗器械四季度投资主线机会的理由。(大牛将军)

上一篇:全球十大医疗器械巨头齐聚进博会

下一篇:激光除锈在医疗器械领域的应用优势